Антон Касьянов - Все о малом предпринимательстве. Полное практическое руководство

Здесь есть возможность читать онлайн «Антон Касьянов - Все о малом предпринимательстве. Полное практическое руководство» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: М., Год выпуска: 2008, ISBN: 2008, Издательство: ГроссМедиа : РОСБУХ, Жанр: Справочники, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Все о малом предпринимательстве. Полное практическое руководство

- Автор:

- Издательство:ГроссМедиа : РОСБУХ

- Жанр:

- Год:2008

- Город:М.

- ISBN:978-5-476-00305-2

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Все о малом предпринимательстве. Полное практическое руководство: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Все о малом предпринимательстве. Полное практическое руководство»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Обо всем этом и многом другом в книге рассказано подробно и с использованием конкретных примеров.

В издании учтены все изменения российского законодательства, рассказано о новом Федеральном законе от 24 июля 2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» (действует с 1 января 2008 года).

Все о малом предпринимательстве. Полное практическое руководство — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Все о малом предпринимательстве. Полное практическое руководство», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Как видите, у каждого объекта налогообложения есть свои плюсы и свои минусы. Так какой же объект налогообложения выбрать?

Если организация (предприниматель) собирается работать без прибыли, убыточно, то ей нужно выбрать «доходы минус расходы» в качестве объекта налогообложения.

Если же организация нацелена на получение прибыли от своей коммерческой деятельности, то ей следует произвести некоторые расчеты, чтобы определить наиболее выгодный объект налогообложения.

Мы хотим предложить вам схему, следуя которой можно определить, какой объект налогообложения больше подходит именно вашей организации (предпринимателю).

Шаг первый.

Выбор объекта налогообложения в первую очередь зависит от величины расходов, которые налогоплательщик может учесть при расчете единого налога.

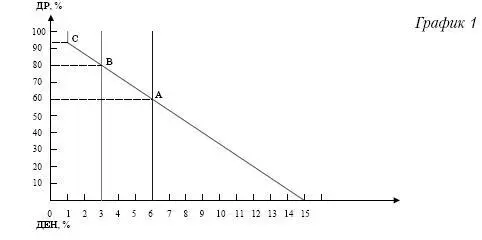

Для иллюстрации наших рассуждений используем график 1. По вертикальной оси графика отложена доля расходов в составе доходов налогоплательщика (ДР), а по горизонтали – доля единого налога в составе доходов (ДЕН).

Рассмотрим сначала вариант, когда организация выбирает в качестве объекта налогообложения доходы, уменьшенные на сумму расходов. В этом случае сумма единого налога зависит только от доли расходов в общей сумме доходов.

Предположим, что расходы налогоплательщика равны доходам. В этом случае доля расходов в составе доходов составляет 100 %:

ДР = Расходы: Доходы Ч 100 % = 100%

Несмотря на то, что разница между доходами и расходами в этом случае равна 0, прибыли нет, налогоплательщику придется заплатить минимальный налог, который составляет 1 % от суммы доходов.

Сумма минимального налога будет равна сумме единого налога в том случае, когда доля расходов (ДР) составляет 93,33 %:

ДЕН = (100 % – 93,33 %) Ч 15 %: 100 = 1 %.

С уменьшением ДР сумма единого налога будет также уменьшаться.

В том случае, если у организации (предпринимателя) не будет никаких расходов (ДР = 0 %), которые бы он смог учесть при расчете единого налога, единый налог составит 15 % от суммы полученного дохода (ДЕН = 15 %).

Зависимость единого налога от доли расходов в составе доходов представлена на графике 1 линией точечного пунктира.

Теперь рассмотрим другой объект налогообложения – доходы. В этом случае сумма единого налога не зависит от величины расходов и составляет 6 % от суммы доходов при любой величине ДР.

На графике 1 – это сплошная черная линия (ДЕН = 6 %).

Она пересекается с линией точечного пунктира в точке А, где ДР = 60 %, а ДЕН = 6 %. Это означает следующее. В том случае, если доля расходов в составе доходов (ДР) налогоплательщика составляет 60 %, ему совершенно все равно, какой выбирать объект налогообложения, так как сумма единого налога все равно будет одинаковой – 6 % от величины полученных доходов (ДЕН).

Если ДР у налогоплательщика меньше 60 % (вправо от синей линии), то ему целесообразно выбирать в качестве объекта налогообложения доходы. Дело в том, что при таком соотношении доходов и расходов доля единого налога (ДЕН), рассчитанного на основании разницы между доходами и расходами, будет увеличиваться с 6 % до 15 %.

Например, если доля расходов (ДР) равна 30 %, то единый налог будет составлять 10,5 % в составе доходов (ДЕН), а в случае, если ДР = 20 %, то ДЕН – 12 %.

В то же время единый налог, рассчитанный с доходов, составляет всего 6 %.

ПРИМЕР

Организация решила перейти на упрощенную систему налогообложения. Для того чтобы выбрать объект налогообложения, бухгалтер проанализировал показатели деятельности организации за год.

Доходы за этот период составили 400 000 руб.

Расходы, которые были осуществлены и оплачены за этот период, бухгалтер разделил на две группы. В первую из них вошли расходы, упомянутые в статье 346.16 НК РФ, а во вторую – те, которые не включены в эту статью.

Кроме того, бухгалтер учел расходы, связанные с приобретением основных средств, пересчитал НДС и т. д.

В результате величина расходов, на сумму которых можно уменьшить величину доходов, составила 200 000 руб.

Доля расходов в составе доходов составляет 50 %:

ДР = 200 000 руб.: 400 000 руб. Ч 100 = 50 %.

Так как ДР меньше 60 %, организации лучше выбрать в качестве объекта налогообложения доходы.

Проверим. Если бы организация платила единый налог с доходов, то сумма налога составила 24 000 руб. (400 000 руб. Ч 6 %). При выборе объекта налогообложения доходов, уменьшенных на расходы, сумма единого налога была бы равна 30 000 руб. ((400 000 руб. – 200 000 руб.) Ч 15 %).

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Все о малом предпринимательстве. Полное практическое руководство»

Представляем Вашему вниманию похожие книги на «Все о малом предпринимательстве. Полное практическое руководство» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Все о малом предпринимательстве. Полное практическое руководство» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.