Антон Касьянов - Все о малом предпринимательстве. Полное практическое руководство

Здесь есть возможность читать онлайн «Антон Касьянов - Все о малом предпринимательстве. Полное практическое руководство» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: М., Год выпуска: 2008, ISBN: 2008, Издательство: ГроссМедиа : РОСБУХ, Жанр: Справочники, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Все о малом предпринимательстве. Полное практическое руководство

- Автор:

- Издательство:ГроссМедиа : РОСБУХ

- Жанр:

- Год:2008

- Город:М.

- ISBN:978-5-476-00305-2

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Все о малом предпринимательстве. Полное практическое руководство: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Все о малом предпринимательстве. Полное практическое руководство»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Обо всем этом и многом другом в книге рассказано подробно и с использованием конкретных примеров.

В издании учтены все изменения российского законодательства, рассказано о новом Федеральном законе от 24 июля 2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» (действует с 1 января 2008 года).

Все о малом предпринимательстве. Полное практическое руководство — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Все о малом предпринимательстве. Полное практическое руководство», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

На вертикальной оси графика мы отложим показатели доли расходов в составе доходов (ДР) налогоплательщика от 60 до 100 %, а на горизонтальной оси – показатели доли взносов в ПФР и пособий по временной нетрудоспособности (ДП) от 0 до 6 %. Ломаная линия СДЕ делит плоскость графика на две зоны – Z и W.

Если точка пересечения значения ДР и значения ДП окажется выше отрезка СДЕ (в зоне W), то в качестве объекта налогообложения необходимо выбрать доходы, уменьшенные на величину расходов.

ПРИМЕР

Предположим, что доходы организации составляют 800 000 руб., а расходы – 640 000 руб. Следовательно, доля расходов в составе доходов составляет 80 %:

ДР = 640 000 руб.: 800 000 руб. Ч 100 = 80 %.

Сумма взносов в ПФР и пособий за этот период составила 24 000 руб. Рассчитаем долю пенсионных взносов и пособий по временной нетрудоспособности в составе доходов:

ДП = 24 000 руб.: 800 000 руб. Ч 100 = 3 %.

Отметим на графике эту точку – точку Т (по вертикали – 80 %, по горизонтали – 3 %). Она лежит на линии СДЕ. Следовательно, организация может выбрать любой объект налогообложения.

Проведем проверку. Если в качестве объекта налогообложения организация выберет «доходы минус расходы», то сумма единого налога составит 24 000 руб. [(800 000 руб. – 640 000 руб.) Ч 15 %]. При выборе другого объекта налогообложения сумма единого налога будет такой же:

800 000 руб. Ч 6 % – 24 000 руб. = 24 000 руб.

Если точка пересечения окажется выше линии СДЕ (в зоне Z), то в качестве объекта налогообложения необходимо выбрать доходы, уменьшенные на величину расходов.

ПРИМЕР

Используем условия предыдущего примера (ДР = 80 %). Только на этот раз сумма взносов в ПФР и пособий будет равна 12 000 руб. Доля пенсионных взносов и пособий в общей сумме доходов составит:

ДП = 12 000 руб.: 800 000 руб. Ч 100 = 1,5 %.

Точка пересечения (по вертикали – 80 %, по горизонтали – 1,5 %) находится выше линии СДЕ в зоне Z. Следовательно, организации следует выбрать в качестве объекта налогообложения доходы, уменьшенные на величину расходов.

Проведем проверку. Если в качестве объекта налогообложения организация выберет «доходы минус расходы», то сумма единого налога составит 24 000 руб. [(800 000 руб. – 640 000 руб.) Ч 15 %]. При выборе другого объекта налогообложения сумма единого налога будет равна 36 000 руб. (800 000 руб. Ч 6 % – 12 000 руб.).

Если точка пересечения окажется ниже линии СДЕ (в зоне W), то объектом налогообложения должны стать доходы.

ПРИМЕР

Используем условия предыдущего примера (ДР = 80 %). Сумма взносов в ПФР и пособий будет равна 36 000 руб. Рассчитаем долю пенсионных взносов и пособий по временной нетрудоспособности в составе доходов:

ДП = 36 000 руб.: 800 000 руб. Ч 100 = 4,5 %.

Точка пересечения (по вертикали – 80 %, по горизонтали – 4,5 %) находится ниже линии СДЕ в зоне W. Следовательно, организации следует выбрать в качестве объекта налогообложения доходы.

Проведем проверку. Если в качестве объекта налогообложения организация выберет «доходы минус расходы», то сумма единого налога составит 24 000 руб. [(800 000 руб. – 640 000 руб.) Ч 15 %]. При выборе другого объекта налогообложения сумма единого налога будет равна 12 000 руб. (800 000 руб. Ч 6 % – 36 000 руб.).

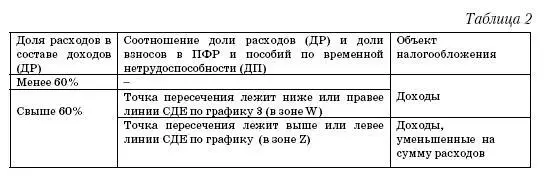

На основании произведенных расчетов налогоплательщик может окончательно выбрать свой объект налогообложения. Для этого мы советуем воспользоваться таблицей 2.

Таблица 2

4.4. Как платить налоги при переходе на «упрощенку»

Итак, вы уже приняли решение о переходе на упрощенную систему налогообложения и представили соответствующее Заявление в налоговые органы. Что делать дальше?

4.4.1. Налог на имущество и ЕСН

По налогу на имущество и ЕСН у организаций, которые перешли на упрощенную систему налогообложения, никаких проблем не возникает. Последние начисления по этим налогам производятся в последний день применения общего режима налогообложения, то есть 31 декабря 2006 года, если вы, например, переходите на «упрощенку» с 1 января 2007 года. Суммы налога на имущество и ЕСН включаются в состав расходов при расчете налога на прибыль за 2006 год. До 30 марта 2007 года организация должна в последний раз представить декларации по этим налогам в налоговые органы.

Обратите внимание! Несмотря на то, что перечислять в бюджет суммы этих налогов организация будет уже после перехода на «упрощенку», включать указанные суммы в расходы при расчете единого налога не нужно.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Все о малом предпринимательстве. Полное практическое руководство»

Представляем Вашему вниманию похожие книги на «Все о малом предпринимательстве. Полное практическое руководство» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Все о малом предпринимательстве. Полное практическое руководство» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.