Антон Касьянов - Все о малом предпринимательстве. Полное практическое руководство

Здесь есть возможность читать онлайн «Антон Касьянов - Все о малом предпринимательстве. Полное практическое руководство» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: М., Год выпуска: 2008, ISBN: 2008, Издательство: ГроссМедиа : РОСБУХ, Жанр: Справочники, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Все о малом предпринимательстве. Полное практическое руководство

- Автор:

- Издательство:ГроссМедиа : РОСБУХ

- Жанр:

- Год:2008

- Город:М.

- ISBN:978-5-476-00305-2

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Все о малом предпринимательстве. Полное практическое руководство: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Все о малом предпринимательстве. Полное практическое руководство»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Обо всем этом и многом другом в книге рассказано подробно и с использованием конкретных примеров.

В издании учтены все изменения российского законодательства, рассказано о новом Федеральном законе от 24 июля 2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» (действует с 1 января 2008 года).

Все о малом предпринимательстве. Полное практическое руководство — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Все о малом предпринимательстве. Полное практическое руководство», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

НДС по договорам, в которых предусмотрен особый порядок перехода права собственности

В этом случае при поступлении денежных средств платить НДС в бюджет не нужно, так как момент реализации товаров приходится на тот период, когда организация уже использует упрощенную систему налогообложения и не является плательщиком НДС.

При этом всю сумму поступивших денежных средств организация должна включить в состав доходов, учитываемых при расчете единого налога. Одновременно в состав расходов включается учетная стоимость отгруженных товаров.

Заметьте, что в составе оплаты за отгруженный товар организация получает от покупателя и НДС. Сумма НДС указана в счете-фактуре, который организация выставляет в течение пяти календарных дней с момента отгрузки товара (п. 3 ст. 168 Налогового кодекса РФ). В платежных документах НДС выделен отдельной строкой. Как поступить с этим налогом?

Для того чтобы организация имела возможность оставить НДС себе, она должна переделать договор купли-продажи товара, увеличив стоимость товара на сумму НДС, и внести соответствующие изменения в счет-фактуру и платежные документы. Это наиболее выгодный для организации вариант. Но он возможен только в том случае, если покупатель согласится изменить условия договора.

Другой вариант – вернуть НДС покупателю. В этом случае продавец и покупатель должны, наоборот, уменьшить стоимость товаров на сумму НДС. Тогда получается, что произошла переплата, которую продавец должен вернуть.

ПРИМЕР

Предположим, что в договоре купли-продажи между ООО «Гранд» и покупателем право собственности на товары переходит к покупателю только после оплаты полученных товаров.

При отгрузке товаров в декабре 2006 года в бухгалтерском учете ООО «Гранд» сделана проводка:

ДЕБЕТ 45 КРЕДИТ 41

– 400 000 руб. – отражена учетная стоимость отгруженных товаров.

В начале 2006 года были проведены переговоры с покупателем, в результате которых было подписано дополнительное соглашение к договору купли-продажи. В нем было указано, что с 1 января 2007 года ООО «Гранд» переходит на упрощенную систему налогообложения и с этого момента не является плательщиком НДС. В связи с этим реализация товаров организации производится без НДС. Поэтому стоимость товаров, указанная в договоре, была уменьшена до 500 000 руб., из договора купли-продажи было изъято упоминание об НДС. Кроме того, на отгруженные товары был выставлен новый счет-фактура без указания НДС.

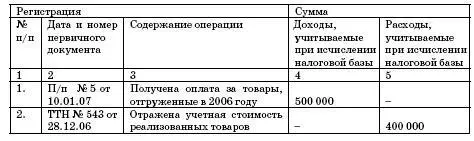

После поступления денежных средств в оплату отгруженных товаров в разделе 1 Книги учета доходов и расходов бухгалтер укажет:

– сумму поступившего дохода в размере 500 000 руб. (графы 4 и 5);

– учетную стоимость реализованных товаров в размере 400 000 руб. (графы 6 и 7).

После перехода на «упрощенку» получены ранее оплаченные товары (работы, услуги)

Суммы авансов, которые организация выдала своим поставщикам и подрядчикам до перехода на упрощенную систему налогообложения, по состоянию на 1 января числятся на счете 60 «Расчеты с поставщиками и подрядчиками» субсчет «Авансы выданные».

Учесть в составе расходов указанные суммы смогут не все организации, перешедшие на применение упрощенной системы, а только те, которые выбрали в качестве объекта налогообложения доходы, уменьшенные на величину расходов. Причем сделать это можно только в тот момент, когда товары, работы, услуги будут использованы в хозяйственной деятельности предприятия, то есть на дату фактического осуществления расхода (пп. 3 п. 1 ст. 346.25 Налогового кодекса РФ).

Сумму «входного» НДС организация может включить в состав расходов на основании подпункта 8 пункта 1 статьи 346.16 Налогового кодекса РФ.

ПРИМЕР

ООО «Гранд» 28 декабря 2006 года осуществило предварительную оплату аренды офиса за январь 2006 года в размере 23 600 руб., в том числе НДС – 3 600 руб.

В бухгалтерском учете организации была сделана запись:

ДЕБЕТ 60 субсчет «Авансы выданные» КРЕДИТ 51

– 23 600 руб. – перечислена арендная плата за январь 2006 года.

В январе 2007 года организация сможет учесть в составе расходов:

– оплату аренды офиса в размере 20 000 руб.;

– сумму НДС, уплаченную в составе арендной платы в размере 3 600 руб.

Товары, работы, услуги получены до перехода на «упрощенку», а оплачены после него

Возможно, что на конец года у организации числится кредиторская задолженность на счете 60 перед поставщиками и подрядчиками за товары, работы, услуги, использованные организацией в период применения общего режима налогообложения. Иными словами, вероятна ситуация, когда предприятие приобрело материалы, товары или оборудование, воспользовалось работами или услугами сторонней организации, но не расплатилось за них.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Все о малом предпринимательстве. Полное практическое руководство»

Представляем Вашему вниманию похожие книги на «Все о малом предпринимательстве. Полное практическое руководство» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Все о малом предпринимательстве. Полное практическое руководство» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.