Олеся Корытько - Бизнес с нуля

Здесь есть возможность читать онлайн «Олеся Корытько - Бизнес с нуля» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Издательство: Мультимедийное издательство Стрельбицкого, Жанр: marketing, popular_business, marketing, small_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Бизнес с нуля

- Автор:

- Издательство:Мультимедийное издательство Стрельбицкого

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Бизнес с нуля: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Бизнес с нуля»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Бизнес с нуля — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Бизнес с нуля», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

• Какой недостаток наличных средств вы определили, составляя прогноз наличных средств?

• Какой собственный капитал вы вложите в свой бизнес?

• Где вы можете взять оставшуюся сумму (если потребуется)?

Помните: имейте нужное количество финансовых средств, перед тем как начать бизнес. Управляйте наличностью внимательно.

Составьте учебный прогноз наличных средств для ТОО «Английские завтраки» в приложении 2.

Затем по примеру составьте прогноз наличных средств для собственного бизнеса. Перенесите результат в бизнес-план.

Прогноз прибылей и убытков составляется для того, чтобы сделать анализ, могут ли ожидаемые доходы покрыть расходы.

Прогноз наличных средств составляется с целью анализа, когда средства будут получены и выплачены.

Как улучшить финансовое положение компании?

• Стремитесь к снижению дебиторской задолженности в днях (быстрее получайте деньги).

• Сокращайте или увеличивайте кредиторскую задолженность в днях (платите поставщикам быстрее или медленнее, в зависимости от условий).

• Увеличивайте оборачиваемость склада (торгуйте ходовыми позициями, а особые запросы клиентов удовлетворяйте под заказ, не замораживайте средства в товарах редкого спроса).

• Согласовывайте с клиентами ваши условия оплаты в момент заказа/подписания контракта – ясно определяйте условия договора.

• Используйте кредитные ограничения и штрафы при нарушении условий оплаты клиентами.

• Быстро выставляйте счета на оплату.

• Постоянно следите по спискам за просроченной задолженностью.

• Обновляйте финансовые данные, контролируйте ситуацию.

• Смотрите вперед и планируйте недостаток наличности.

Контролируйте наличность!

• Подгоняйте дебиторов (клиентов).

• Тяните с кредиторами (поставщиками).

• Лучше арендуйте, чем покупайте.

• Платите ежемесячно, чем поквартально.

• Внимательно изучайте платежи.

• Подумайте о факторинге (это комплекс услуг для производителей и поставщиков, ведущих торговую деятельность на условиях отсрочки платежа).

• Занимайте время от времени, если необходимо.

Источник 2

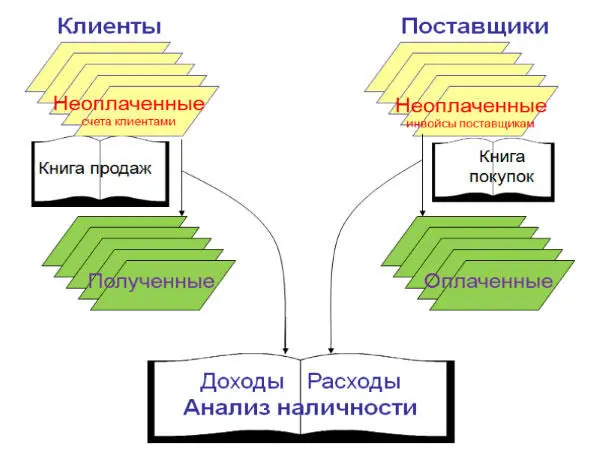

Зачем предпринимателю вести учет?

Учет проданных и купленных товаров и услуг необходимо вести:

1) для государственных органов. Законодательство требует вести учет всех финансовых операций, оплачивать НДС и другие налоги с бизнеса;

2) для владельца бизнеса. Для того чтобы вы могли владеть ситуацией и принимать решения для улучшения бизнеса, повышать прибыльность, необходимо детально учитывать все финансовые операции.

Что именно следует учитывать?

• Все доходы и расходы, включая все издержки для подготовки бизнеса.

• Все товары, купленные и проданные.

• Деньги, причитающиеся бизнесу (выставленные, но еще не оплаченные счета).

• Деньги, причитающиеся с бизнеса (полученные счета, но не оплаченные).

Помните: каждая транзакция должна быть подтверждена чеком или накладной.

Каким образом можно вести учет?

• Вы можете вести учет вручную, желательно используя бухгалтерскую и кассовую книги.

• На компьютере, используя Excel или другую табличную программу.

• На компьютере, используя бухгалтерскую программу, например, 1С.

Источник 2

Ведите учет ежедневно, в худшем случае еженедельно!

Аккуратное и регулярное ведение учета в конечном итоге будет:

• экономить ваше время;

• экономить ваши деньги;

• может спасти ваш бизнес!

Проанализируйте ваш план по созданию бизнеса, ответьте на такие вопросы.

• Жизнеспособен ли ваш бизнес в долгосрочном плане?

• Есть ли у вас план B?

• Есть ли у вас стратегия выхода из бизнеса?

• Хотите ли вы инвестировать в выбранную идею?

Всегда помните:

• планы продаж – амбиции;

• прибыль – здравомыслие;

• наличность – реальность.

Источник 2

Резюмируя данную тему, хотелось бы отметить, что в будущем управлять бухгалтерией и финансами могут специалисты в вашей компании, которые знают все тонкости своей профессии. Но на старте начинающему предпринимателю крайне важно научиться разбираться в затратах, расчитывать точку безубыточности, строить прогноз продаж, составлять прогнозы прибылей и убытков, прогнозировать наличные средства. Это поможет вам оперативно и верно принимать решение, уверенно рисковать, наращивать обороты и следить за прибыльностью бизнеса.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Бизнес с нуля»

Представляем Вашему вниманию похожие книги на «Бизнес с нуля» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Бизнес с нуля» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.