Олеся Корытько - Бизнес с нуля

Здесь есть возможность читать онлайн «Олеся Корытько - Бизнес с нуля» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Издательство: Мультимедийное издательство Стрельбицкого, Жанр: marketing, popular_business, marketing, small_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Бизнес с нуля

- Автор:

- Издательство:Мультимедийное издательство Стрельбицкого

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Бизнес с нуля: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Бизнес с нуля»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Бизнес с нуля — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Бизнес с нуля», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Владельцу компании необходимо понимать и знать заложенную рентабельность продаж.

Валовая рентабельность продаж – показывает долю прибыли на каждый проданный тенге/рубль/доллар и рассчитывается по формуле (источник 2):

3) Валовой доход / Продажи * 100 = Валовая рентабельность продаж %

Чистая рентабельность – показывает долю чистой прибыли на каждый проданный тенге/рубль/доллар и рассчитывается по формуле:

4) Прибыль / Продажи * 100 = Валовая чистая рентабельность продаж %

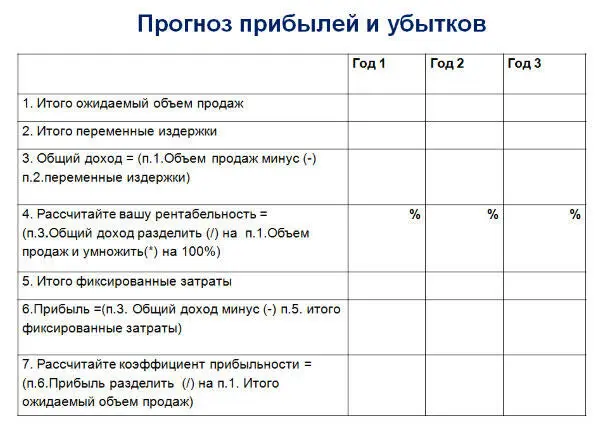

Упражнение 7*. Прогноз прибылей и убытков (доходов и расходов)

Используйте информацию заполненных вами выше таблиц и составьте свой прогноз прибылей и убытков по месяцам для первого года, по годам для второго и третьего года, который затем перенесете в свой бизнес-план. Заполните таблицу Прогноз прибылей и убытков.

Ниже представлен пример распределения затрат по месяцам в отчете прогнозирования прибылей и убытков:

Источник 2

Примечание: ИП должны добавлять личные затраты, связанные с бизнесом, в накладные расходы.

Примените полученные знания на практике, составьте учебный прогноз прибылей и убытков для ТОО «Английские завтраки» в приложении 1 (см. приложение в конце темы 7).

Затем по примеру составьте прогноз прибылей и убытков для собственного бизнеса. Перенесите результат в бизнес-план.

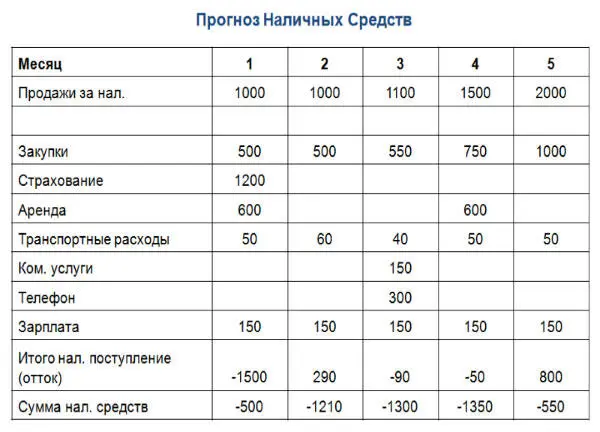

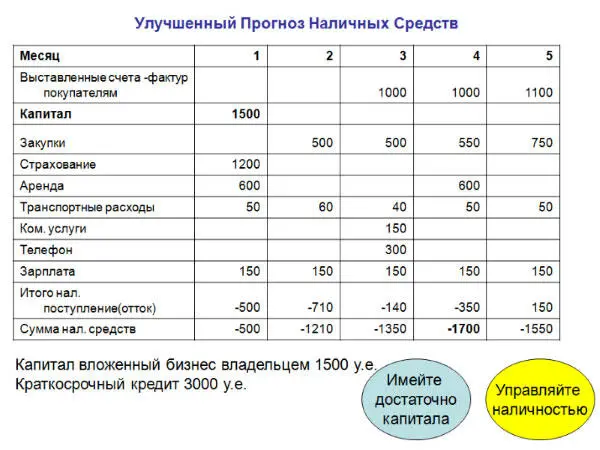

5. Прогноз наличных средств (движение денежных средств)

Предприятия банкротятся, потому что у них заканчиваются НАЛИЧНЫЕ ДЕНЬГИ!

Поэтому так важно следить за наличностью постоянно, и в этом помогает прогноз наличных средств, цель которого – рассчитать потребности в наличных деньгах для распределения подобающим образом.

Прогноз наличных средств показывает, когда денежные поступления не предвидятся (все денежные суммы к получению) и платежи должны быть оплачены (все денежные суммы к выплате). Другими словами, отчет предупреждает владельца о недостаточности наличности в конкретный период времени и позволяет заранее предпринять меры по выходу из кризисной ситуации, чтобы продолжить двигаться по намеченному плану.

Метод составления

Используйте прогноз прибылей и убытков с учетом следующих предположений.

• Когда ваши клиенты (дебиторы) будут платить вам?

• Когда вы будете платить вашим поставщикам (кредитором)?

• Какие будут обязательные ежемесячные платежи (например, аренда, отопление, освещение, телефон)?

• Другие фиксированные ежемесячные расходы.

• Включите также все другие наличные средства к поступлениям и выплатам (например, собственный капитал, займы, гранты, погашение займа, поступление и выплата НДС, др.) (источник 2).

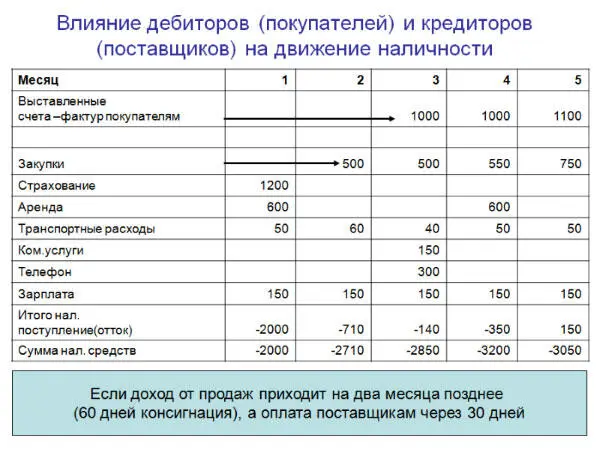

Ниже представлен пример составления отчета по прогнозированию наличных средств, в следующей таблице – пример влияния покупателей и поставщиков на оборот наличных средств.

Источник 2

Источник 2

Предложенный выше пример на втором рисунке показывает влияние клиентов и поставщиков на оборот наличности в компании. Т. е. в случае если товары предоставляются клиентам с отсрочкой платежа, например, на условиях реализации или консигнации, то, несмотря на то, что планы продаж выполняются, может наступить дефицит средств. Как результат, возникнут трудности с закупкой новой партии товаров или оплатой обязательных платежей. Поставщики могут требовать возврата средств или товаров и даже прекратить партнерство, арендаторы – попросить освободить площади, кредиторы – изъять залоговое имущество. Поэтому предпринимателю важно предвидеть подобные ситуации в бизнесе и заранее подготовиться к ним. Например, дать клиентам дополнительную скидку при покупке по предоплате, взять краткосрочный кредит, занять, предупредить партнеров и т. д.

Источник 2

• Прокомментируйте ваши прогнозы наличности.

• Перечислите все, что требуется купить, укажите затраты.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Бизнес с нуля»

Представляем Вашему вниманию похожие книги на «Бизнес с нуля» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Бизнес с нуля» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.