Байрон Шарп - Как растут бренды. О чем не знают маркетологи

Здесь есть возможность читать онлайн «Байрон Шарп - Как растут бренды. О чем не знают маркетологи» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2017, ISBN: 2017, Издательство: Литагент МИФ без БК, Жанр: marketing, marketing, marketing, foreign_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Как растут бренды. О чем не знают маркетологи

- Автор:

- Издательство:Литагент МИФ без БК

- Жанр:

- Год:2017

- Город:Москва

- ISBN:978-5-00100-402-8

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Как растут бренды. О чем не знают маркетологи: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Как растут бренды. О чем не знают маркетологи»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

На русском языке публикуется впервые.

Как растут бренды. О чем не знают маркетологи — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Как растут бренды. О чем не знают маркетологи», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Эрика Ребе провела аналогичные исследования во Франции (по шампуням и шоколадным батончикам). На основе панельных данных [29]за 12 месяцев она сопоставила предпочтительные бренды у каждого участника опрошенных групп в первые полгода с их же предпочтениями во вторые полгода. Это позволило исследователю рассчитать, какое количество «лояльных первому бренду» потребителей приобрел и потерял каждый бренд за исследуемый период. Как оказалось, товарная категория «шампуни» весьма стабильна и потребительские базы брендов шампуней не менялись. Зато в категории шоколадных изделий, где наблюдалось некоторое движение, была выявлена та же закономерность, что и в категории лекарственных препаратов, – потребительская база разрасталась главным образом за счет превосходства в привлечении покупателей.

Позже научные исследования в этом направлении были расширены за счет дальнейшего анализа, для которого компания Nielsen предоставила банковские данные, охватывающие четыре с половиной года. И снова подтвердилось, что росту способствовало энергичное привлечение клиентов, а в случаях, когда с этим дела обстояли плохо, наблюдался спад.

Контролируют ли маркетологи отток клиентов

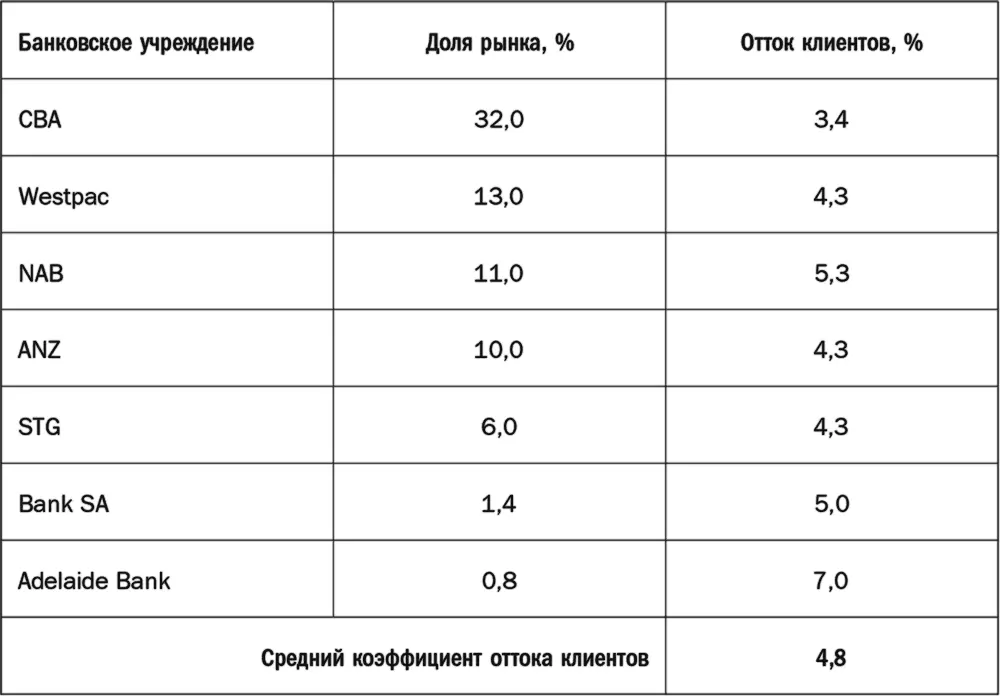

Простое объяснение вышеописанной закономерности сводится к тому, что отток клиентов в значительной мере остается вне сферы контроля маркетолога – во всяком случае, в плане возможности повлиять на него через работу с потребителями и прочие инициативы подобного рода. В поддержку этой точки зрения имеется ряд очень убедительных свидетельств. Давайте рассмотрим следующие данные по ежегодным коэффициентам оттока клиентов у банковских учреждений Австралии (табл. 3.3). Эти показатели демонстрируют очень типичный закон двойной ответственности: с сокращением доли рынка падает и лояльность . По сравнению с огромными колебаниями в долях рынка (у Adelaide Bank и CBA разница по этому показателю в 30 раз), коэффициенты оттока клиентов различаются незначительно.

Таблица 3.3.Коэффициенты оттока клиентов (данные по банковским учреждениям Австралии)

Самый мелкий среди представленных, Adelaide Bank – скромный банк регионального значения, его отделения в основном располагаются только в Аделаиде. Крупнейший бренд, CBA, представляет собой самый мощный банк общенационального масштаба, то есть его отделения есть во всех крупных городах и региональных центрах страны. Если кто-нибудь переезжает из Аделаиды в Сидней (а ежегодно 20 % австралийцев меняют место жительства) и прежде пользовался услугами Adelaide Bank, то обнаруживает, что на новом месте до ближайшего отделения его привычного Adelaide Bank путь очень неблизкий. И потому новоприбывшие склонны переключаться на какой-нибудь другой банк, отделения которого удобнее расположены относительно их нового жилья. Но если раньше, живя в Аделаиде, они обслуживались в банке CBA, то, вероятнее всего, обнаружат, что и в Сиднее отделения этого банка расположены как нельзя удобнее.

Указанные различия в плане физической дистрибуции, кажется, практически полностью объясняют закон двойной ответственности в коэффициентах оттока клиентов банков. Сравнительно высокий уровень утраты потребителей у Adelaide Bank (вдвое больший, чем у CBA), вероятно, никак не связан с разницей в удовлетворенности клиентов или тем, что у CBA лучшая программа удержания клиентов. Просто Adelaide Bank уступает размерами CBA и отделений у него меньше, а потому и коэффициент оттока должен быть выше. Следовательно, в Adelaide Bank [30]не должны тревожиться из-за того, что коэффициент оттока у них выше; с этим практически ничего нельзя поделать, разве что банк увеличит свою долю рынка на впечатляющую величину.

Нет ничего удивительного, что научные работы, посвященные исследованию причин оттока клиентов, свидетельствуют: потребители уходят по совершенно неподконтрольным поводам (скажем, из-за переезда на новое место жительства, из-за утраты необходимости в этой услуге, по указанию из головного офиса и т. п.). И потом, любой бренд сталкивается с большой конкуренцией: соперники постоянно пытаются сманить к себе чужих клиентов. Не важно, как вы обхаживаете своих потребителей – время от времени определенному конкуренту все равно повезет переманить кого-нибудь из них.

Привлечение новых покупателей не вопрос выбора

Нет ничего принципиально нового в тезисе, что привлечение клиентов должно играть критически важную роль в росте бренда, и все же создается впечатление, что об этом нередко забывают. Сегодня упор принято делать на таргетинг, маркетинг с использованием баз данных, CRM и программы лояльности [31]. Однако убедительные примеры из практики не оставляют ни малейших сомнений: привлекать новых клиентов – дело принципиально важное, хотя бы ради удержания текущих позиций бренда. Но какого рода клиентов надо стараться привлекать? Покупатели не равноценны, и возникает вопрос, на кого из них нацеливаться – как среди уже имеющихся, так и среди потенциальных?

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Как растут бренды. О чем не знают маркетологи»

Представляем Вашему вниманию похожие книги на «Как растут бренды. О чем не знают маркетологи» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Как растут бренды. О чем не знают маркетологи» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.