Вячеслав Баранов - Финансовый менеджмент. Стоимостной подход - учебное пособие

Здесь есть возможность читать онлайн «Вячеслав Баранов - Финансовый менеджмент. Стоимостной подход - учебное пособие» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2008, ISBN: 2008, Жанр: banking, management, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Финансовый менеджмент. Стоимостной подход: учебное пособие

- Автор:

- Жанр:

- Год:2008

- Город:Москва

- ISBN:978-5-9614-2225-2

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Финансовый менеджмент. Стоимостной подход: учебное пособие: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Финансовый менеджмент. Стоимостной подход: учебное пособие»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Финансовый менеджмент. Стоимостной подход: учебное пособие — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Финансовый менеджмент. Стоимостной подход: учебное пособие», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

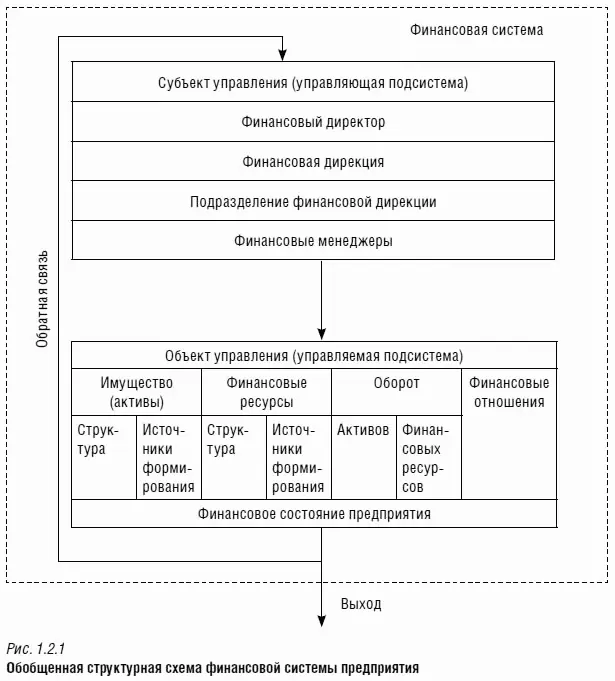

Субъект управленияв финансовой системе предприятия объединяет группу людей, имеющих специальную финансовую подготовку, которые с помощью различных форм и методов эффективно управляют финансами предприятия.

Объект управленияв финансовой системе представляет собой совокупность имущества (активов), капитала (финансовых ресурсов), условий для осуществления их оборота, а также финансовых отношений, возникающих в процессе привлечения финансовых ресурсов и кругооборота капитала.

Сложность финансовой системыопределяется неоднородностью составляющих ее подсистем и элементов, многообразием возникающих в процессе их функционирования связей. Эти взаимосвязи изучаются в рамках процессного подхода к исследованию финансовой системы, при котором основной упор делается на анализ совокупности бизнес-процессов, реализуемых финансовой системой. В конечном итоге сложность финансовой системы обуславливает необходимость формирования совокупности взаимосвязанных целей, а также приводит к появлению достаточно большого числа показателей и критериев оценки состояния финансовой системы.

Стратегические цели функционирования финансовой системы, как правило, взаимоувязаны в рамках конкурентной стратегии предприятия в иерархическое дерево целей. Показатели и критерии оценки стратегических целей в общем случае могут быть противоречивы. Например, с точки зрения повышения параметров финансовой устойчивости предприятию необходимо минимизировать величину заемного капитала, формирующегося в том числе и за счет кредитных обязательств предприятия. Однако в рыночной экономике кредиты являются мощным инструментом развития любого предприятия. Рациональное использование кредитов приводит к появлению эффекта финансового рычага.Этот эффект предполагает приращение рентабельности собственных финансовых ресурсов предприятия, получаемое благодаря совместному использованию собственного капитала предприятия и кредита, несмотря на платность последнего.

В свою очередь и системный, и процессный подходы предполагают, что финансовая система должна рассматриваться как одна из подсистем общей системы управления предприятием . Поэтому в составе финансовой системы также могут быть выделены отдельные составляющие (подсистемы и элементы). Например, в качестве подсистем финансовой системывыступают подсистемы формирования и использования основного, оборотного и интеллектуального капитала предприятия и т. д. В рамках системы управления собственным и заемным капиталом выделяют подсистемы управления уставным, добавочным, кредитным капиталом, подсистемы управления доходами и прибылью и ряд других подсистем.

Часть системы, не подлежащая дальнейшей дифференциации в рамках данной системы, рассматривается как элемент. Элементами финансовой системы являются составляющие основного, оборотного и интеллектуального капитала предприятия, его собственных и заемных средств и т. д. Каждый элемент финансовой системы выполняет определенную функцию, присущую, как правило, только ему одному.

Исходя из принципов системного подхода, можно сформулировать основное правило финансового менеджмента,состоящее в том, что эффективное управление финансовой системой должно обеспечивать производительность предприятия в целом, а не отдельных его структурных подразделений.

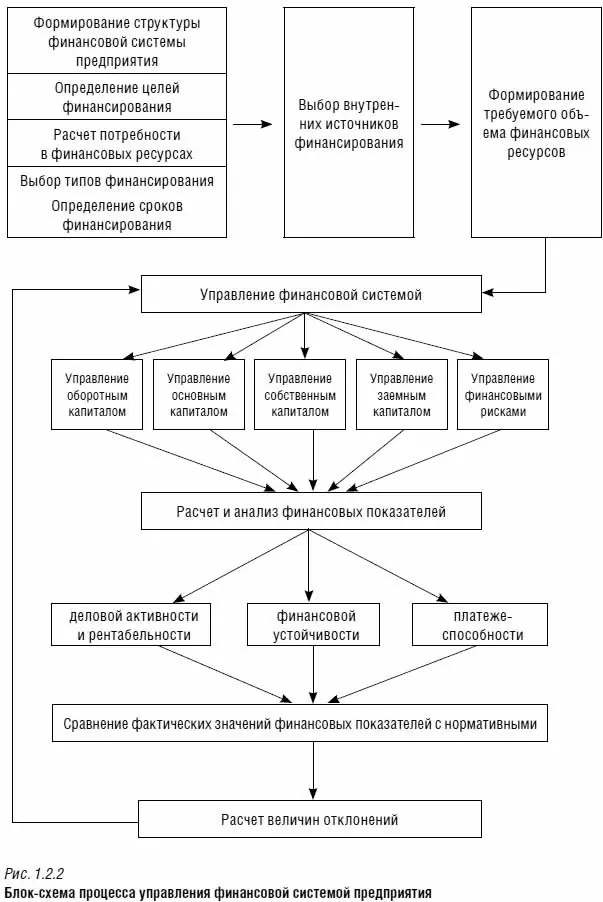

Эффективное использование финансовых ресурсов предприятия возможно только при наличии надежного механизма управления финансовой системой, устойчивого к действию возмущающих факторов внешней среды. На рис. 1.2.2 приведена блок-схема процесса управления финансовой системой предприятия.

Финансовая система является динамичной и открытой системой управления. Динамичностьфинансовой системы обусловлена тем, что под воздействием быстроменяющихся факторов внешней среды происходит динамика финансовых ресурсов, т. е. финансовые ресурсы предприятия непрерывно изменяются как по величине, так и по составу. Кроме того, предприятие наряду с традиционными начинает использовать и нетрадиционные источники финансирования, в том числе финансовый лизинг, франчайзинг, лицензионные платежи (обычно оплачиваемые по ставке роялти) и т. д. С одной стороны, это приводит к углублению связей финансовой системы с другими подсистемами предприятия и с внешней средой, а с другой – усложняет процессы управления денежными средствами и финансовыми отношениями.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Финансовый менеджмент. Стоимостной подход: учебное пособие»

Представляем Вашему вниманию похожие книги на «Финансовый менеджмент. Стоимостной подход: учебное пособие» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Финансовый менеджмент. Стоимостной подход: учебное пособие» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.