Вячеслав Баранов - Финансовый менеджмент. Стоимостной подход - учебное пособие

Здесь есть возможность читать онлайн «Вячеслав Баранов - Финансовый менеджмент. Стоимостной подход - учебное пособие» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2008, ISBN: 2008, Жанр: banking, management, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Финансовый менеджмент. Стоимостной подход: учебное пособие

- Автор:

- Жанр:

- Год:2008

- Город:Москва

- ISBN:978-5-9614-2225-2

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Финансовый менеджмент. Стоимостной подход: учебное пособие: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Финансовый менеджмент. Стоимостной подход: учебное пособие»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Финансовый менеджмент. Стоимостной подход: учебное пособие — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Финансовый менеджмент. Стоимостной подход: учебное пособие», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

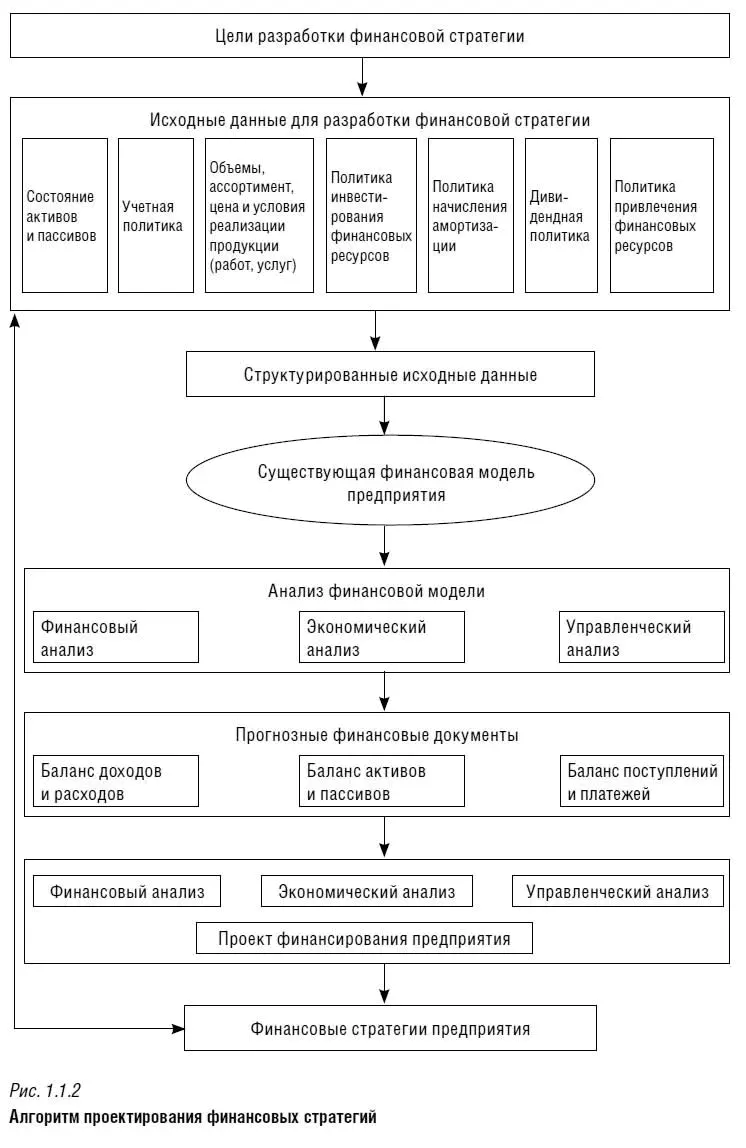

Финансовый менеджментохватывает совокупность взаимосвязанных процессов по выработке системы стратегических и тактических целей управления финансами и разработке альтернативных вариантов стратегий достижения этих целей с помощью конкретных финансовых методов и рычагов. Важным элементом финансового менеджмента является разработка принципов, показателей, критериев и конкретных экономико-математических моделей оценки финансовых стратегий с целью выбора оптимального варианта стратегии для предприятия. Часто вследствие действия большого числа трудно формализуемых факторов выбрать оптимальный вариант финансовой стратегии практически невозможно. В этом случае оптимизация предполагает выбор квазиоптимального варианта стратегии.

Таким образом, целью финансового менеджмента является достижение требуемого уровня финансового состояния предприятия как неотъемлемого элемента рыночной инфраструктуры, в том числе его финансовой устойчивости и платежеспособности. Эта цель достигается путем разработки и реализации соответствующей финансовой стратегии, включающей в себя совокупность стратегических и бизнес-планов предприятия.

При разработке финансовой стратегии необходимо рассчитать не только потребности предприятия в финансовых ресурсах, но и величину средневзвешенной стоимости капитала. В связи с этим:

• принимается решение об источниках финансирования, в наибольшей степени соответствующих интересам предприятия в данный момент времени, т. е. определяется структура капитала;

• устанавливается стоимость каждого источника финансирования, т. е. определяются затраты на привлечение капитала;

• рассчитывается средневзвешенная стоимость капитала.

Далее по соответствующим критериям оцениваются альтернативные варианты финансирования. К таким критериям, в частности, относятся величина издержек предприятия, связанных с привлечением финансовых ресурсов, величины процентных ставок и условия их выплаты, возможность привлечения финансовых инструментов рынка капитала и т. д. Кроме того, при оценке вариантов финансирования учитывается время, необходимое для привлечения капитала, и время, в течение которого предприятие погашает финансовые обязательства, например полученные кредиты. Анализируются также вероятные ограничения в поступлении кредитов, связанные с изменением параметров финансового состояния предприятия в будущем. В первую очередь во внимание принимается изменение параметров финансовой независимости предприятия, оценивается риск перехода контроля над предприятием к внешним инвесторам.

Выбранная для предприятия финансовая стратегия конкретизируется в разрабатываемых на более короткий промежуток времени оперативно-календарных планах.Эти планы отражают распределение финансовых ресурсов предприятия по соответствующим календарным промежуткам времени (в качестве которых, как правило, выбирается квартал, месяц и т. д.) выбранного интервала календарного планирования.

Календарные планы, разрабатываемые для целей оперативного управления финансовыми ресурсами предприятия, направлены на решение тактических задач по каждой цели. С помощью оперативно-календарных планов реализуется разработанная стратегия в конкретных условиях функционирования предприятия.

Задачей календарного планированияявляется выбор оптимального варианта распределения финансовых ресурсов предприятия по календарным периодам времени и структурным подразделениям предприятия. На практике такая задача может быть эффективно решена методами сетевого моделирования и теории расписаний с использованием наиболее приемлемых для конкретной ситуации методов и приемов управления финансовыми ресурсами предприятия.

1.2. Финансовая система предприятия и источники формирования его капитала

Возможны разные подходы к исследованию финансовой системы и соответственно финансовой стратегии предприятия. С точки зрения процессного подхода управление финансами предприятия рассматривается как воздействие на совокупность бизнес-процессов, реализуемых финансовой системой. Согласно системному подходу, это управление можно представить как систему, состоящую из взаимодействующих между собой объекта и субъекта управления (рис. 1.2.1). Тот и другой подход предполагают достижение наивысшей результативности и эффективности функционирования финансовой системы предприятия.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Финансовый менеджмент. Стоимостной подход: учебное пособие»

Представляем Вашему вниманию похожие книги на «Финансовый менеджмент. Стоимостной подход: учебное пособие» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Финансовый менеджмент. Стоимостной подход: учебное пособие» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.