Антон Пухов - Электронные деньги в коммерческом банке. Практическое пособие

Здесь есть возможность читать онлайн «Антон Пухов - Электронные деньги в коммерческом банке. Практическое пособие» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2015, ISBN: 2015, Жанр: banking, Юриспруденция, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Электронные деньги в коммерческом банке. Практическое пособие

- Автор:

- Жанр:

- Год:2015

- Город:Москва

- ISBN:978-5-406-04397-4

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Электронные деньги в коммерческом банке. Практическое пособие: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Электронные деньги в коммерческом банке. Практическое пособие»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Электронные деньги в коммерческом банке. Практическое пособие — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Электронные деньги в коммерческом банке. Практическое пособие», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

2.6.2. Мобильные платежи в контексте закона № 161-ФЗ

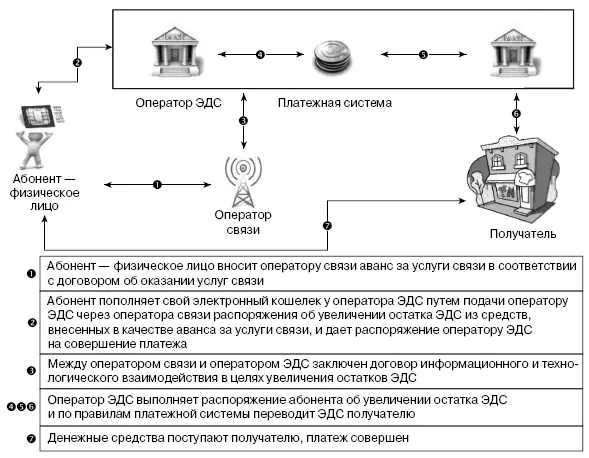

Как уже было сказано ранее, Закон № 161-ФЗ стал первым нормативным правовым актом федерального уровня, которым, в частности, была создана основа для развития института мобильных платежей в России. Со вступлением в силу положений Закона операторы связи получили право взаимодействовать с кредитными организациями на основании договоров с целью увеличения остатков электронных денежных средств абонентов за услуги связи, а также осуществлять функцию информационных посредников кредитных организаций. Как следует из правовой конструкции ст. 13 Закона № 161-ФЗ, оператор связи не может напрямую по распоряжению своего абонента списывать денежные средства для совершения мобильных платежей. Он должен обратиться к оператору электронных денежных средств (кредитная организация, в том числе небанковская кредитная организация, имеющая право на осуществление переводов денежных средств без открытия банковских счетов, включая переводы электронных денежных средств) (далее – оператор ЭДС), с которым у него заключен договор.

Закрепленная в Законе № 161-ФЗ схема мобильных платежей представляет собой достаточно сложную юридическую конструкцию. Согласно части 1 ст. 13 Закона оператор ЭДС вправе заключить с оператором связи, имеющим право самостоятельно оказывать услуги радиотелефонной подвижной связи, договор, по условиям которого оператор ЭДС вправе увеличивать остаток электронных денежных средств физического лица – абонента такого оператора связи за счет его денежных средств, являющихся авансом за услуги связи, в порядке, установленном в указанной статье. Увеличение остатка электронных денежных средств оператором ЭДС осуществляется при наличии договора, заключенного с таким физическим лицом, предусмотренного ч. 1 ст. 7 Закона № 161-ФЗ, в соответствии с которой при осуществлении безналичных расчетов в форме перевода электронных денежных средств клиент предоставляет денежные средства оператору ЭДС на основании заключенного с ним договора.

Таким образом, Законом предусмотрено наличие нескольких договоров, необходимых для реализации описанной схемы:

1) между физическим лицом и оператором связи, предметом которого является оказание услуг связи;

2) между физическим лицом и оператором ЭДС, предметом которого является осуществление безналичных расчетов в форме перевода электронных денежных средств;

3) между оператором связи и оператором ЭДС, предметом которого является осуществление информационного и технологического взаимодействия в целях увеличения остатков электронных денежных средств.

Увеличение остатка электронных денежных средств физического лица – абонента осуществляется на основании его распоряжения, передаваемого оператором связи оператору ЭДС. То есть физическое лицо дает соответствующее распоряжение оператору связи, который в свою очередь передает указанное распоряжение оператору электронных денежных средств [14] Следует отметить, что ст. 13 Закона № 161-ФЗ установлен ряд ограничений (мобильные платежи недоступны для юридических лиц; для абонентов, использующих отложенный метод платежа; необходимость получения дополнительного подтверждающего сообщения от абонента). Подробнее это будет рассмотрено далее.

. Указанная схема выглядит следующим образом (рис. 2.6).

Важным аспектом ст. 13 Закона № 161-ФЗ является информирование физического лица – абонента об условиях совершения мобильного платежа. Во-первых, оператор связи до предоставления возможности передачи распоряжений обязан обеспечить физическому лицу – абоненту возможность ознакомления с информацией о деятельности оператора электронных денежных средств, которая включает в себя сведения:

1) о наименовании и месте нахождения оператора ЭДС, а также о номере его лицензии на осуществление банковских операций;

2) об условиях использования электронного средства платежа, в том числе в автономном режиме;

3) о способах и местах осуществления перевода электронных денежных средств;

4) способах и местах предоставления денежных средств клиентом – физическим лицом оператору ЭДС;

5) размере и порядке взимания оператором ЭДС вознаграждения с физического лица в случае взимания вознаграждения;

6) способах подачи претензий и порядке их рассмотрения, включая информацию для связи с оператором ЭДС.

Рис. 2.6.Схема мобильных платежей в действующем правовом регулировании

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Электронные деньги в коммерческом банке. Практическое пособие»

Представляем Вашему вниманию похожие книги на «Электронные деньги в коммерческом банке. Практическое пособие» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

![Антон Кротов - Тёплая зимовка [12 летних месяцев в году - практическое пособие по недорогому спасению от зимы в тропических странах!]](/books/389306/anton-krotov-teplaya-zimovka-12-letnih-mesyacev-v-g-thumb.webp)

Обсуждение, отзывы о книге «Электронные деньги в коммерческом банке. Практическое пособие» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.