Антон Пухов - Электронные деньги в коммерческом банке. Практическое пособие

Здесь есть возможность читать онлайн «Антон Пухов - Электронные деньги в коммерческом банке. Практическое пособие» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2015, ISBN: 2015, Жанр: banking, Юриспруденция, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Электронные деньги в коммерческом банке. Практическое пособие

- Автор:

- Жанр:

- Год:2015

- Город:Москва

- ISBN:978-5-406-04397-4

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Электронные деньги в коммерческом банке. Практическое пособие: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Электронные деньги в коммерческом банке. Практическое пособие»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Электронные деньги в коммерческом банке. Практическое пособие — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Электронные деньги в коммерческом банке. Практическое пособие», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Как нередко случается, реализация бизнес-проектов операторов связи опережала развитие соответствующего законодательства. Широкое применение получили договорные схемы, предусмотренные частью второй Гражданского кодекса РФ [11] Гражданский кодекс Российской Федерации (часть вторая)» от 26.01.1996 № 14-ФЗ // Собрание законодательства РФ», 29.01.1996, № 5, ст. 410.

, а именно – комиссионные (глава 51 ГК РФ) и агентские (глава 52 ГК РФ). При этом для проведения расчетных операций использовались предоплаченные банковские карты. В целом, такие схемы носили характер производных и были призваны придать определенную юридическую оболочку применяемым в деловом обороте схемам, например, с использованием предоплаченных банковских карт.

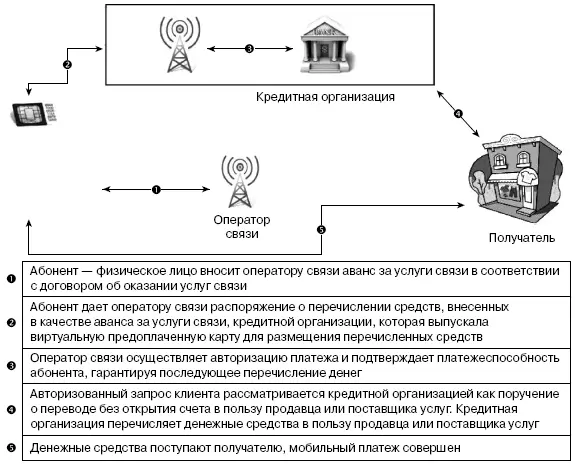

Платеж проводился с использованием мобильного телефона следующим образом. Оператор связи по распоряжению абонента возвращал ему аванс за услуги связи. Кредитная организация выпускала виртуальную предоплаченную карту, на которую перечислялся указанный аванс. В дальнейшем эта предоплаченная карта использовалась для оплаты товаров и услуг. Оператор связи осуществлял авторизацию платежа, т. е. осуществлял идентификацию плательщика по реквизитам SIM-карты и, поскольку платеж производится за счет средств абонента за услуги связи, подтверждал его платежеспособность, гарантируя последующее перечисление денег. Авторизованный запрос клиента рассматривался банком как поручение о переводе без открытия счета в пользу продавца или поставщика услуг и исполнялся в момент поступления в банк соответствующих средств абонента от оператора [12] Кузнецов И., Крупнов А. Новые технологии на рынке небанковских платежей // СПС «КонсультантПлюс».

. Указанная схема выглядит следующим образом (рис. 2.5).

Рис. 2.5.Платежи с использованием предоплаченных банковских карт

Принятие Закона 161-ФЗ позволило сделать важный шаг вперед на пути развития правового регулирования мобильных платежей. Кроме того, следует обратить внимание на Положение № 383-П, принятое Банком России в развитие указанного Закона. В частности, было закреплено, что расчеты в форме перевода электронных денежных средств составляют самостоятельную форму расчетов (п. 1.1 Положения№ 383-П). Кроме того, в п. 1.4 Положения № 383-П установлено, что кредитные организации осуществляют перевод денежных средств без открытия банковских счетов, в том числе с использованием электронных средств платежа, посредством уменьшения остатка электронных денежных средств плательщика и увеличения остатка электронных денежных средств получателя средств. При осуществлении мобильных платежей с помощью электронных денежных средств оператор связи получил статус информационного посредника.

Кроме того, следует отметить, что в Закон «О связи» были внесены изменения, касающиеся мобильных платежей. Федеральный закон от 23.07.2013 № 229-ФЗ «О внесении изменений в Федеральный закон „О связи"» устанавливает правила оказания операторами связи контентных услуг [13] Это вид услуг связи, которые технологически неразрывно связаны с услугами подвижной радиотелефонной связи и направлены на повышение их потребительской ценности (в том числе услуги по предоставлению абонентам возможности получать на пользовательское (оконечное) оборудование в сетях связи справочную, развлекательную и (или) иную дополнительно оплачиваемую информацию, участвовать в голосовании, играх, конкурсах и аналогичных мероприятиях) и стоимость оказания которых оплачивается абонентом оператору связи, с которым у абонента заключен договор об оказании услуг связи.

. Принятие этих поправок можно рассматривать в качестве исключения из существующей системы регулирования мобильных платежей, предусмотренной ст. 13 Закона № 161-ФЗ. Законодатель предоставил возможность операторам связи осуществлять расчеты по специально названной услуге напрямую с заказчиком. С одной стороны, правовые основы совершения мобильных платежей закреплены в Законе № 161-ФЗ, а внесение изменений в Закон «О связи» было призвано дополнительно защитить права абонентов при оказании контентных услуг. С другой стороны, принятый Законом «О связи» подход является прогрессивным, поскольку позволяет совершать мобильные платежи за контентные услуги без участия третьих лиц.

Таким образом, законодательство в области совершения мобильных платежей в период 2011–2013 гг. претерпело серьезные изменения. За совершенствованием сервисов в мобильных телефонах последовало развитие новых услуг, которые могут получить абоненты операторов связи. Стремительное развитие мобильной связи и технологически неразрывно связанных с ней услуг потребовало принятия ряда нормативных правовых документов, чтобы обеспечить защиту прав и интересов участников мобильной коммерции. Впервые была заложена отраслевая нормативная база, вследствие чего операторы связи смогли уйти от применяемых ранее схем работы с контрагентами. Наряду с общими правилами совершения мобильных платежей, закрепленными в Законе № 161-ФЗ, в Закон «О связи» были внесены специальные правила, посвященные регулированию контентных услуг.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Электронные деньги в коммерческом банке. Практическое пособие»

Представляем Вашему вниманию похожие книги на «Электронные деньги в коммерческом банке. Практическое пособие» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

![Антон Кротов - Тёплая зимовка [12 летних месяцев в году - практическое пособие по недорогому спасению от зимы в тропических странах!]](/books/389306/anton-krotov-teplaya-zimovka-12-letnih-mesyacev-v-g-thumb.webp)

Обсуждение, отзывы о книге «Электронные деньги в коммерческом банке. Практическое пособие» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.