Лилия Глаголева - Процентная ставка как инструмент оценки стоимости и доходности проекта и компании (бизнеса)

Здесь есть возможность читать онлайн «Лилия Глаголева - Процентная ставка как инструмент оценки стоимости и доходности проекта и компании (бизнеса)» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. ISBN: , Жанр: banking, economics, Математика, management, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Процентная ставка как инструмент оценки стоимости и доходности проекта и компании (бизнеса)

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:978-5-9275-2329-0

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Процентная ставка как инструмент оценки стоимости и доходности проекта и компании (бизнеса): краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Процентная ставка как инструмент оценки стоимости и доходности проекта и компании (бизнеса)»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Издание состоит из трех глав, выделенных в соответствии с различными аспектами рассмотрения базового понятия процентной ставки.

Адресована специалистам в области финансового менеджмента, оценочной деятельности, арбитражным управляющим и студентам, обучающимся по специальности «Финансы и кредит».

Процентная ставка как инструмент оценки стоимости и доходности проекта и компании (бизнеса) — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Процентная ставка как инструмент оценки стоимости и доходности проекта и компании (бизнеса)», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Влияние фактора времени многократно усиливается в период инфляции. В силу инфляции денежная единица, полученная позднее, имеет меньшую покупательную способность. Этот фактор часто лежит в основе явного или скрытого мошенничества и недоброкачественности. Достаточно в связи с этим упомянуть о случаях, когда «продавец» получал деньги в качестве предоплаты за товар, который он и не собирался поставить. Обесцененные деньги через некоторый срок возвращались покупателю.

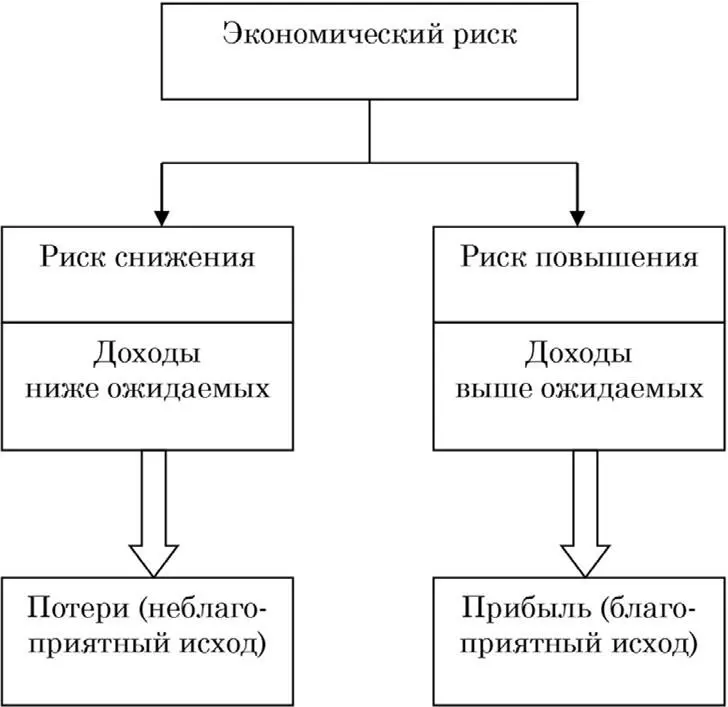

Поскольку риск присущ любой хозяйственной операции, всегда существует ненулевая вероятность того, что по каким-либо причинам ожидаемая к получению сумма не будет получена. «Экономический риск – это вероятное уменьшение стоимости положительных условно-денежных потоков (CCF) будущих периодов и вероятностное увеличение (по абсолютной величине) стоимости отрицательных условно-денежных потоков (CCF) будущих периодов, происходящие вследствие наступления событий, нежелательных для конкретного субъекта экономических отношений» 6 6 Галасюк В., Сорока М., Галасюк В. Антропологический подход к определению ставки дисконтирования (GAD-концепция как следствие концепции DCF). URL: http://www.galasyuk.dnepr.net.

.

В. В. Глущенко и И. И. Глущенко обращают внимание на то, что существует два взгляда на сущность риска, расширяя тем самым первое определение риска. «Во-первых, риск – это возможная неудача, материальная или финансовая потеря; во-вторых, риск отождествляют с удачей, благоприятным исходом, извлечением прибыли, которые могут наступать в результате реализации отдельных удачных решений». 7 7 Глущенко В. В., Глущенко И. И. Финансы. Финансовые политика, маркетинг, менеджмент. Финансовый риск-менеджмент. Ценные бумаги. Страхование. г. Железнодорожный, Моск. обл.: ТОО НПЦ «Крылья», 1998. С. 297.

«Риск означает вероятность того, что доход на сделанную инвестицию будет отличаться от ожидаемого. Таким образом, риск включает в себя не только неблагоприятные (доходы ниже ожидаемых), но и благоприятные (доходы выше ожидаемых) исходы. На практике первый вид риска можно назвать «риск снижения» (downside risk), а второй вид – «риск повышения» (upside risk)» 8 8 Дамодаран А . Инвестиционная оценка. Инструменты и техника оценки любых активов: пер. с англ. М.: Альпина Бизнес Букс, 2004. С. 82.

. Подходы к трактовке понятия «экономический риск» представлены на рис. 2.

Именно такое понимание риска будет положено в основу наших исследований и при обосновании нашего ключевого показателя, уникальной процентной ставки, а именно ставки доходности капитала как результата финансового менеджмента, но об этом в главе III.

Рис. 2.Подходы к трактовке понятия «экономический риск» 9 9 Составлен автором по результатам исследования.

Современная практика финансов базируется на двух основополагающих принципах:

1. «… сегодняшний доллар стоит больше, чем завтрашний» 10 10 Брейли Р., Майерс С. Принципы корпоративных финансов: пер. с англ. М.: ЗАО «Олимп-Бизнес», 1997. С. 12.

;

2. «…надежный доллар стоит больше, чем рисковый» 11 11 Там же. С. 14.

.

Оценщики такой авторитетной организации, как Американский институт оценщиков недвижимости (American Institute of Real Estate Appraisers), в процессе изучения вопросов, связанных с изменением стоимости денег во времени, пришли к выводу, что: «…доллар, полученный сегодня, стоит больше, чем доллар, получаемый в будущем, за счет альтернативных издержек, инфляции и риска неполучения» 12 12 Уилсон Л. Дин. Ставка дисконтирования: игра воображения или строгая наука? // Вопросы оценки. 1996. Октябрь–декабрь. С. 7.

. Таким образом, выделено еще одно основание – альтернативные издержки.

Под альтернативными издержками (их еще называют издержками упущенных возможностей) понимается «нечто, от чего приходится отказаться, чтобы получить желаемое» 13 13 Мэнкью Н. Г. Принципы экономикс. 2-е изд.сокращ. СПб.: Питер, 2000. 496. ил. С. 16.

. То есть, получая доллар завтра, а не сегодня, субъект экономических отношений несет издержки упущенных возможностей инвестировать его и получить на него дополнительный доход. Это будет означать, что любой инвестированный субъектом экономических отношений доллар всегда и везде приносит ему дополнительный доход.

Для того чтобы основание было универсальным, оно должно действовать всегда и везде. Однако огромное количество банкротств предприятий по всему миру убеждают в том, что далеко не всегда и везде инвестированные деньги прирастают. Кроме того, в современной экономической практике существуют уникальные прецеденты, когда инвестированные средства не только не прирастают, но и порождают отрицательные условно-денежные потоки. Один из таких примеров отметил А. А. Беззуб, Председатель Правления АКБ «Премьербанк»: в Японии Банк объявил о взимании платы за депозиты (отрицательном проценте), чтобы побудить население изымать вклады из банков 14 14 Япония сегодня. URL: http://www.japantoday.ru/znakjap/ekonomika/028_01. shtml.

. Таким образом, альтернативные издержки не являются универсальным основанием, так как они не возникают всегда и везде. Вероятность неполучения ожидаемой суммы, пожалуй, можно назвать единственным универсальным основанием.

Интервал:

Закладка:

Похожие книги на «Процентная ставка как инструмент оценки стоимости и доходности проекта и компании (бизнеса)»

Представляем Вашему вниманию похожие книги на «Процентная ставка как инструмент оценки стоимости и доходности проекта и компании (бизнеса)» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

![Мария Солодар - Воронка продаж в интернете [Инструмент автоматизации продаж и повышения среднего чека в бизнесе]](/books/26246/mariya-solodar-voronka-prodazh-v-internete-instrume-thumb.webp)

![Дуглас Хаббард - Как измерить все, что угодно [Оценка стоимости нематериального в бизнесе]](/books/393412/duglas-habbard-kak-izmerit-vse-chto-ugodno-ocenk-thumb.webp)

Обсуждение, отзывы о книге «Процентная ставка как инструмент оценки стоимости и доходности проекта и компании (бизнеса)» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.