Владимир Морыженков - Расходы Банка России. Целесообразность, контроль и аудит

Здесь есть возможность читать онлайн «Владимир Морыженков - Расходы Банка России. Целесообразность, контроль и аудит» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2015, ISBN: 2015, Издательство: Литагент Кнорус, Жанр: banking, management, Прочая научная литература, accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Расходы Банка России. Целесообразность, контроль и аудит

- Автор:

- Издательство:Литагент Кнорус

- Жанр:

- Год:2015

- Город:Москва

- ISBN:978-5-4365-0340-0

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Расходы Банка России. Целесообразность, контроль и аудит: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Расходы Банка России. Целесообразность, контроль и аудит»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Расходы Банка России. Целесообразность, контроль и аудит — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Расходы Банка России. Целесообразность, контроль и аудит», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

III – заключительный этап: анализ и обобщение собранной информации, оформление результатов контроля; подготовка отчета или заключения.

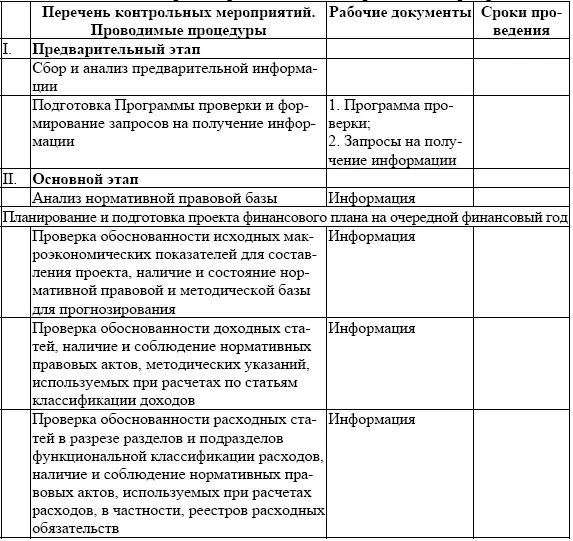

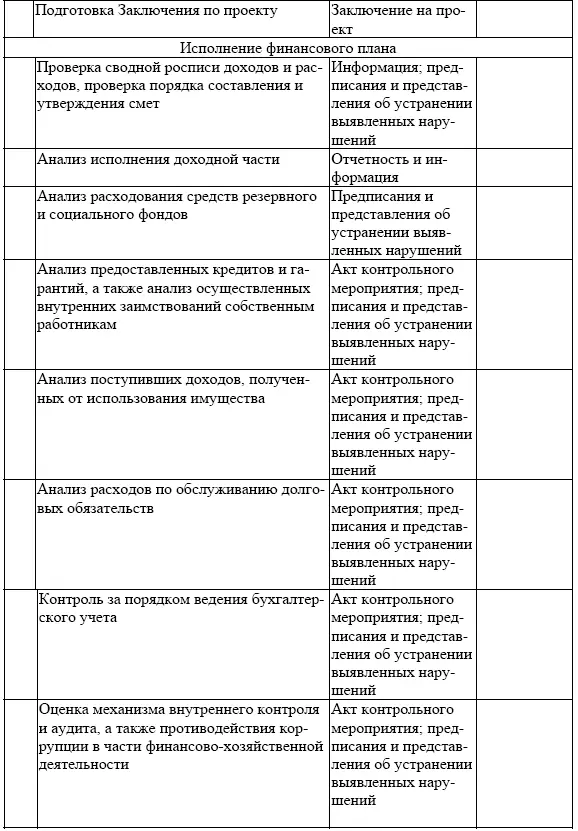

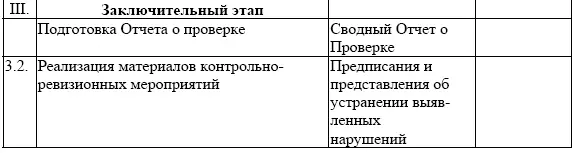

В Таблице 9.1 представлен примерный алгоритм проведения проверки финансово-хозяйственной деятельности Банка России.

Таблица 9.1 – Алгоритм организации контрольных мероприятиях

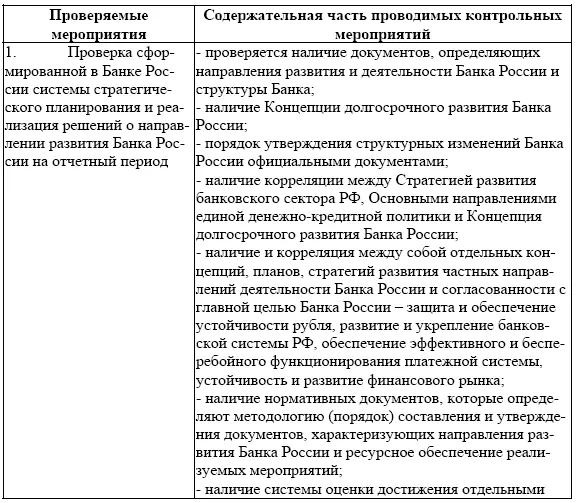

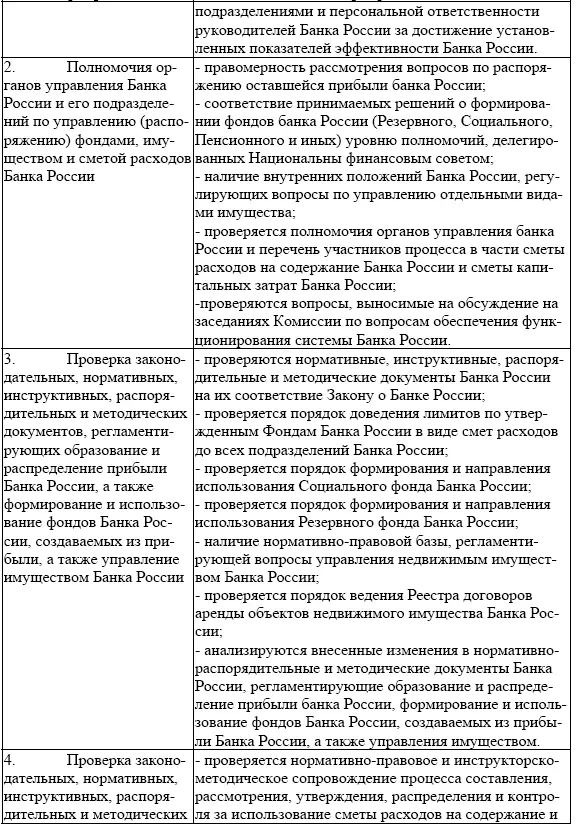

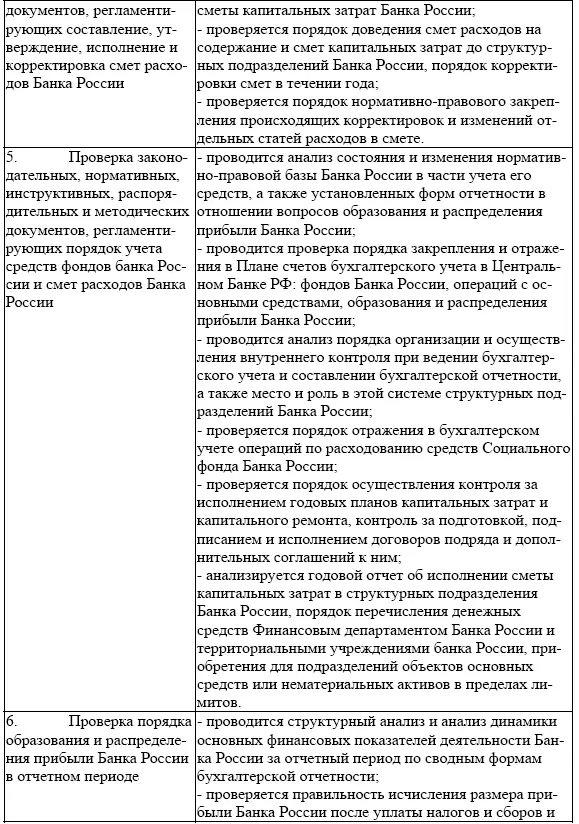

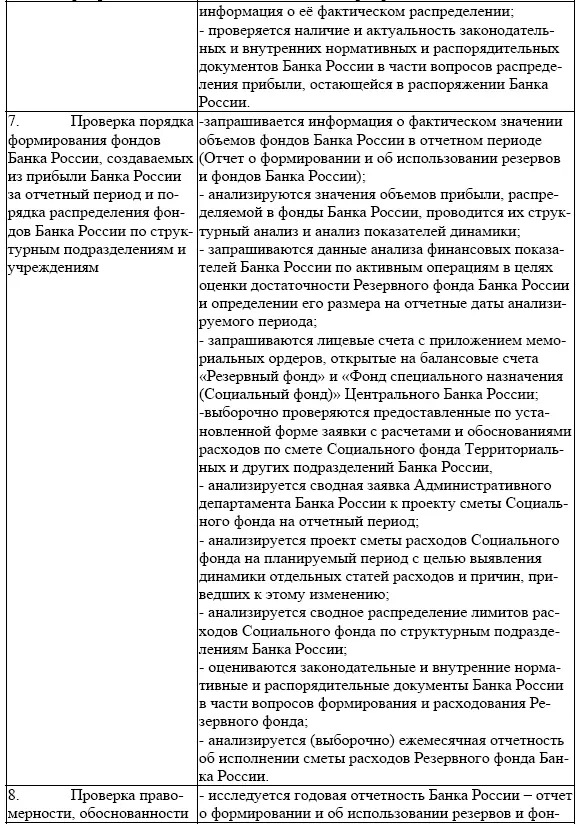

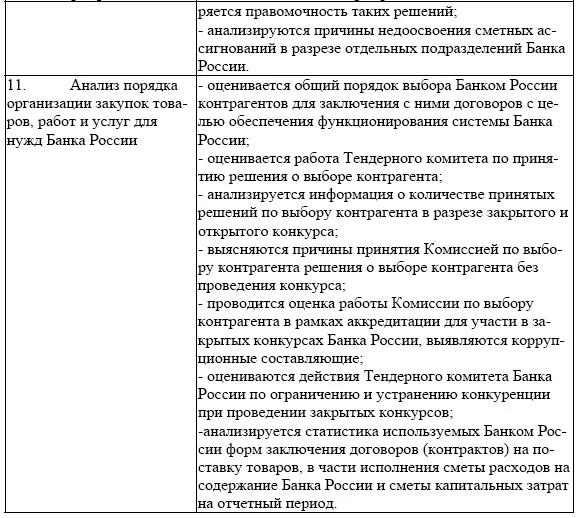

В таблице 9.2 представлены основные контрольные мероприятия, которые могут включаться в Программу проверки финансово-хозяйственной деятельности Центрального банка России.

Таблица 9.2 – Основные контрольные мероприятия, которые рекомендуются для включения в Программу проверки финансово-хозяйственной деятельности ЦБ России

Заключение

Банк России представляет собой сложную многофункциональную территориально-распределенную организационную структуру, в связи с чем возникают серьезные проблемы при внедрении процессов его внутреннего контроля и аудита. Актуальным и важным для государства является создание действенного механизма проверки нормативно-методического обеспечения функционирования системы внутреннего контроля и аудита, а также противодействия коррупции в финансово-хозяйственной деятельности Банка России.

Составление сметы расходов является частью процесса планирования, которое необходимо для развития банка и обоснования конкретных путей достижения поставленных целей. Разные сметы расходов банка являются составной частью бюджета банка.

Так, в годовом отчете Банка России (как за 2012 г., так и за 2013 г.) представлен отчет о выполнении сметы капитальных вложений. Кроме того, имеются отчеты (не по сметам, а по факту): о процентных расходах; о расходах по операциям с ценными бумагами; о расходах по организации наличного денежного обращения; о расходах по отрицательной переоценке ценных бумаг, имеющихся в наличии для продажи; о чистых расходах (доходах) по формированию (от восстановления) провизий; о прочих операционных расходах; о расходах на содержание служащих Банка России. Следует отметить, что сметы перечисленных выше расходов должны планироваться Банком России, но в свободном доступе для проведения научного исследования не публикуются.

Проведенное исследование позволило сделать следующие выводы: процесс финансового планирования в Банке России ведется как по отдельным подразделениям, так и по отдельным направлениям деятельности; подконтрольность финансового планирования в Банке России многоуровневая; документов о процессе финансового планирования в Банке России в свободном доступе нет.

Расходы банка можно разделить на следующие группы: операционные расходы (расходы, необходимые для обеспечения функционирования банка) включают в себя – процентные расходы – уплаченные банком проценты за привлеченные им средства (полученные кредиты, займы, вклады, депозиты), в том числе привлеченные с помощью выпущенных банком ценных бумаг; – непроцентные расходы – остальные (кроме процентных) расходы на проведение всех операций банка: на заработную плату и материальное поощрение сотрудников; на содержание аппарата управления, в том числе представительские и компенсационные расходы; уплаченные банком комиссионные; уплаченные банком дивиденды; эксплуатационные расходы (амортизация, затраты на текущий ремонт основных фондов, расходы на аренду, рекламу, на приобретение малоценных и быстро изнашивающихся предметов, транспортные, почтовые и телеграфные расходы, командировочные расходы, плата за обучение, за информацию, упаковочные и другие материалы, за бланки и тому подобные общебанковские хозяйственные расходы некапитального характера); расходы, связанные с созданием резервов на покрытие возможных убытков от некоторых операций банка. К прочим (неоперационным) расходам банка можно отнести, в частности: уплаченные налоги и другие внесенные обязательные платежи; уплаченные штрафы, пени и неустойки; убытки от реализации имущества; убытки в виде отрицательных курсовых разниц от переоценки принадлежащих банку некоторых видов активов.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Расходы Банка России. Целесообразность, контроль и аудит»

Представляем Вашему вниманию похожие книги на «Расходы Банка России. Целесообразность, контроль и аудит» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Расходы Банка России. Целесообразность, контроль и аудит» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.