Владимир Морыженков - Расходы Банка России. Целесообразность, контроль и аудит

Здесь есть возможность читать онлайн «Владимир Морыженков - Расходы Банка России. Целесообразность, контроль и аудит» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2015, ISBN: 2015, Издательство: Литагент Кнорус, Жанр: banking, management, Прочая научная литература, accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Расходы Банка России. Целесообразность, контроль и аудит

- Автор:

- Издательство:Литагент Кнорус

- Жанр:

- Год:2015

- Город:Москва

- ISBN:978-5-4365-0340-0

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Расходы Банка России. Целесообразность, контроль и аудит: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Расходы Банка России. Целесообразность, контроль и аудит»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Расходы Банка России. Целесообразность, контроль и аудит — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Расходы Банка России. Целесообразность, контроль и аудит», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Для того чтобы аудиторские выводы, заключения и рекомендации были существенными и важными, первоначальное планирование аудита следует вести от наиболее существенных и материальных показателей эффективности и использования ресурсов. Это позволит определить наиболее важные факторы и причины. Обратной стороной такого подхода является то, что в процессе такого анализа и аудита соответствующей деятельности могут быть выявлены ключевые ограничения и фундаментальные основы деятельности, которые по своей сути могут быть не самыми эффективными и оптимальными. Такое ограничение накладывает ограничение на конечные выводы и рекомендации. В частности, это может затрагивать некоторые политические принципы или принятые решения на высшем уровне. Таким образом, сфера деятельности аудита и проверок все равно ограничена, и это определяется особенностями взаимоотношений между руководством проверяемой организации и руководителями аудита. Как правило, такие ограничения достаточно легко замечать в работе и они, как правило, выносятся в качестве ограничений и допущений проведения аудита. В таких случаях, методика аудита должны быть достаточно гибкой для того, чтобы отходить от таких наблюдений, не нарушая профессиональные стандарты деятельности.

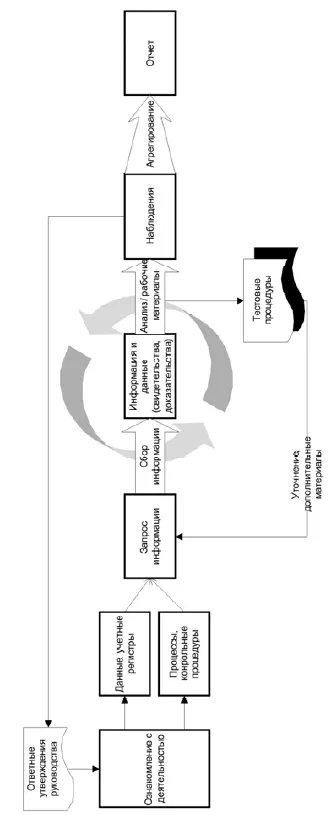

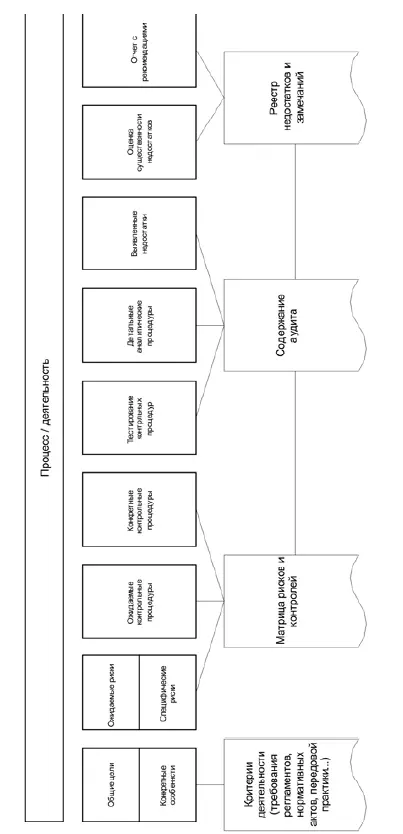

Учитывая статус Банка России и преимущественное положение на финансовых/валютных рынках, оценка эффективности деятельности затруднена. На основе приведенных рассуждений о передовой практике аудита эффективности, можно предложить следующую модель проведения аудита и сделать ряд практических рекомендаций (см. рис. 9.1 и 9.2). Общие этапы аудита:

Рисунок 9.1 – Алгоритм проведения проверки финансово-хозяйственной деятельности Банка России

Рисунок 9.2 – Система проведения проверки финансово-хозяйственной деятельности Банка России

1. Сбор данных и информации.

2. Составление списка наблюдений.

3. Регистрация/представление наблюдений и комментарии от руководства проверяемых организаций.

4. Подготовка итоговых наблюдений для включения в отчет

5. Подготовка формального отчета

Особенности, которые необходимо учитывать:

• соблюдение процедур (четкий регламент, указанный во внутренних документах);

• неэффективность принимаемых решений и обоснование выявленных отклонений;

• неэффективное инициирование деятельности при недостаточном уровне контроля со стороны подразделений;

• сложность процедур и многообразие подразделений и согласований;

• абстрактные и аналитические критерии оценки деятельности. Нет четких стандартов и критериев организации финансово-хозяйственной деятельности;

• контроль за контрольными процедурами.

Рекомендации проведения проверки финансово-хозяйственной деятельности Центрального банка Российской Федерации (Банка России)

1.1.Начальным этапом проведения любого контрольного мероприятия является разработка Программы проверки.

Программа проведения контрольного мероприятия или Программа проверки – внутренний организационно-распорядительный документ, определяющий объем, виды и последовательность осуществляемых контрольных процедур, необходимых для формирования объективного и обоснованного мнения о результатах подготовки и исполнения смет расходов и доходов Банка.

Составлению Программы проведения контрольного мероприятия должен предшествовать подготовительный период. В ходе него участники проверки обязаны изучить необходимые нормативные правовые акты, отчетные данные и иные материалы, характеризующие деятельность Банка России. Программа проверки в процессе ее проведения с учетом изучения необходимых документов, отчетных данных и других материалов, характеризующих объект проверки, может быть изменена и дополнена.

В Программе проведения контрольного мероприятия следует отразить следующие вопросы:

1. основание для проведения контрольного мероприятия;

2. цель, задачи и предмет проводимого контрольного мероприятия и осуществляемые в его рамках действия;

3. вопросы, охватывающие содержание контрольного мероприятия;

4. перечень проверяемых объектов;

5. период времени, который должен быть охвачен проверкой;

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Расходы Банка России. Целесообразность, контроль и аудит»

Представляем Вашему вниманию похожие книги на «Расходы Банка России. Целесообразность, контроль и аудит» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Расходы Банка России. Целесообразность, контроль и аудит» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.