Владимир Морыженков - Расходы Банка России. Целесообразность, контроль и аудит

Здесь есть возможность читать онлайн «Владимир Морыженков - Расходы Банка России. Целесообразность, контроль и аудит» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2015, ISBN: 2015, Издательство: Литагент Кнорус, Жанр: banking, management, Прочая научная литература, accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Расходы Банка России. Целесообразность, контроль и аудит

- Автор:

- Издательство:Литагент Кнорус

- Жанр:

- Год:2015

- Город:Москва

- ISBN:978-5-4365-0340-0

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Расходы Банка России. Целесообразность, контроль и аудит: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Расходы Банка России. Целесообразность, контроль и аудит»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Расходы Банка России. Целесообразность, контроль и аудит — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Расходы Банка России. Целесообразность, контроль и аудит», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

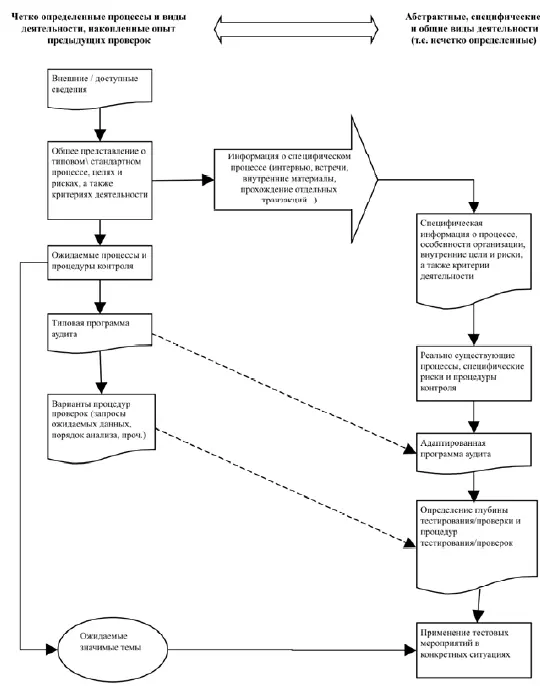

На рис. 8.2 представлен порядок планирования и подготовки к проведению аудита/проверки.

Рис. 8.2 – Порядок планирования и подготовки к проведению аудита/проверки

9. Проверка финансово-хозяйственной деятельности Центрального банка Российской Федерации (Банка России)

Аудит в очень редких случаях может выявить отдельные нарушения и ошибки выполнения процессов. Как правило, это зависит от выборочной формы проверки, в то время как в организациях (даже небольшого масштаба) осуществляются тысячи отдельных транзакций. Транзакционный контроль за деятельностью организаций лежит на «втором уровне» контроля – т. е. на вспомогательных подразделениях, которые отслеживают, обеспечиваются и проверяют соответствие транзакций внутренним/внешним требованиям.

Аудит имеет неограниченный доступ к информации. Однако, при этом большая часть информации контролируется/ составляется руководством проверяемой организации, которое в состоянии варьировать предоставляемой информацией в зависимости от проверяемой сферы и критериев проверки. Например, при запросе полных списков о какой-либо деятельности, аудиторам достаточно затруднительно гарантировать, что предоставленные данные включают все записи.

Проверка полноты данных является одной из самых распространенных проверок в аудите, при этом одной из наиболее сложных. Соответственно, аудиторская проверка так или иначе наполнена условными данными (лучшими из доступных за отведенное время). Тем не менее, за счет перекрестной проверки данных между разными источниками можно определить несоответствия и противоречия, которые затем можно интерпретировать в зависимости от целей аудита. В отличие от финансового аудита (в котором многие учетные регистры и записи четко определены и существует вполне распространенная практика ведения финансового и бухгалтерского учета) в операционном аудите эффективности существует намного больше разнообразия, что практически невозможно оправить четкими рамками (либо на выявленные ограничения и условности данных может быть приведено обоснованное объяснение). Таким образом, целостность и достоверность данных для операционного аудита обеспечивается формой запроса информации – например, в определенной последовательности или из различных источников для перекрестной проверки достоверности.

Еще одной сложностью оценки эффективности (правомерности и целесообразности) является то, что на многие вопросы аудита о процессах деятельности и принимаемых решениях, достаточно сложно получить первоначальную информацию от руководства проверяемой организации. Одной из самых распространенных сложностей для проведения аудита является выявление всех особенностей процесса (на основе внутренних регламентов, требований и т. д.), по которым можно проводить проверку и выявлять несоответствия. Как правило, при выявлении несоответствий деятельности по первичному этапу проверки всегда можно получить объяснение некой особенности процесса, которая позволяет это обосновать. При проведении формального внешнего аудита (финансового, операционного) в коммерческих целях всегда присутствует этап того, что менеджмент компании делает определенное утверждение (описание процесса, деятельности, результатов деятельности), которое затем проверяется и подтверждается аудиторами. В отсутствии такого утверждения, проверка эффективности скорее напоминает консалтинговый проект, когда предоставляется определенное количество рекомендаций для улучшений, но не высказывается какого-либо мнения (т. к., изначально отсутствует утверждение от менеджмента компании).

Следующим аспектом аудита является необходимость поддерживать взаимоотношения с руководством компании. Это находит отражение в том, что существует две роли аудиторов по отношению к проверяемой организации: в качестве консультанта или «полицейского». Однако это может восприниматься иным образом при проведении внешних проверок, которые больше ориентированы на роль «полицейского». Тем не менее, учитывая аналитический подход к проведению аудита эффективности, целесообразно учитывать мнения и эмоции проверяемых руководителей, для того, чтобы адекватно переходить от выявленных фактов к пониманию их причин и формулированию существенных выводов, рекомендаций и заключений.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Расходы Банка России. Целесообразность, контроль и аудит»

Представляем Вашему вниманию похожие книги на «Расходы Банка России. Целесообразность, контроль и аудит» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Расходы Банка России. Целесообразность, контроль и аудит» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.