Владимир Морыженков - Расходы Банка России. Целесообразность, контроль и аудит

Здесь есть возможность читать онлайн «Владимир Морыженков - Расходы Банка России. Целесообразность, контроль и аудит» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2015, ISBN: 2015, Издательство: Литагент Кнорус, Жанр: banking, management, Прочая научная литература, accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Расходы Банка России. Целесообразность, контроль и аудит

- Автор:

- Издательство:Литагент Кнорус

- Жанр:

- Год:2015

- Город:Москва

- ISBN:978-5-4365-0340-0

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Расходы Банка России. Целесообразность, контроль и аудит: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Расходы Банка России. Целесообразность, контроль и аудит»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Расходы Банка России. Целесообразность, контроль и аудит — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Расходы Банка России. Целесообразность, контроль и аудит», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

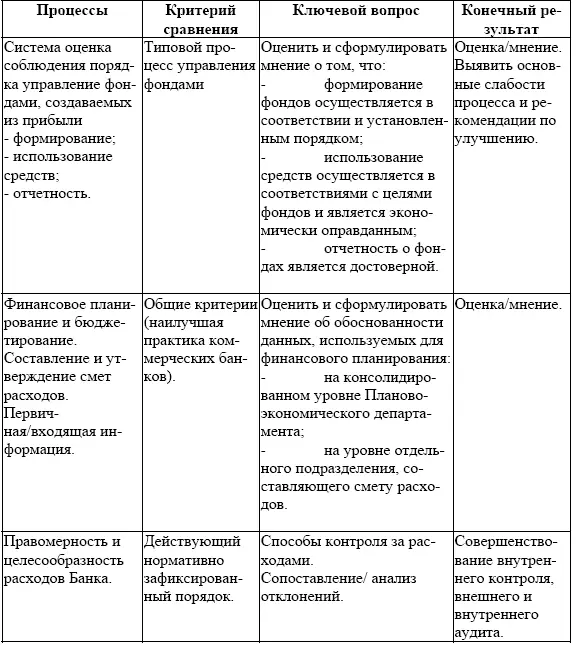

Так, в табл. 8.1 представлены основные типовые информационные запросы (процессы) и рекомендации к их анализу.

Возможные детальные процедуры анализа информации при оценке соблюдения установленного порядка формирования фондов Банка России, создаваемых из прибыли

Процессы для аудита:формирование фондов; использование средств фондов.

Примеры осуществления транзакций:управление фондом (принятие решение о формировании, создание счета, принятие решений об отчислении средств на формирование фонда); зачисление средств в фонд; использование средств фонда для различных целей.

Запрашиваемая первоначальная информация:перечень фондов с характеристикой целей, ответственных лиц и т. д.; положения и регламенты формирования фондов и целевого использования средств; выписка по фондам (баланс, транзакции формирования/использования фонда); подтверждение баланса фондов; внутренняя отчетность об использовании фондов.

Основные риски:отчисления в фонды не соответствуют утвержденным нормам/решениям; использование средств фонда не соответствует целям фонда; использование средств фонда без авторизации; невыполнение работ/услуг, связанных с использованием средств фонда; неадекватное/искаженное использование средств фонда; авторизация средств фонда осуществляется только лицом (лицами), ответственными за баланс фонда; незапланированное использование фонда; баланс фонда не определен и не подтверждается ответственными лицами; недостаточность средств в фонде; реверсные операции с балансом фонда (списание и последующее зачисление) для временного использования баланса для иных целей.

Таблица 8.1 – Типовые информационные запросы (процессы) и рекомендации к их анализу

Ожидаемые контрольные мероприятия:назначенные ответственные за контроль использования средств фонда и авторизацию использования средств; дополнительное разделение обязанностей для авторизации средств фонда, инициированных ответственным за фонд; ежегодное/ежеквартальное подтверждение баланса фонда; предварительное согласование/авторизация использования средств фонда и проверка на соответствие целям фонда; мониторинг всех транзакций формирования/использования средств фонда для выявления несанкционированных транзакций.

Данные для выборочной проверки:фонд (выбрать один/ несколько фондов для проверки документального оформления и процессов управления); операции использования (в рамках одного/нескольких фондов выбрать несколько расходных операций для изучения авторизации использования средств, назначения использования, реального осуществления деятельности за счет средств фонда).

Данные для аналитической/сплошной проверки:анализ операций списания средств фонда по видам конечных целей использования средств, получателям средств.

Возможные детальные процедуры анализа информации при оценке обоснованности данных, используемых при составлении и утверждении смет расходов Банка России

Процессы для аудита:бюджетное планирование; мониторинг выполнения бюджетов/смет.

Примеры осуществления транзакций:составление проекта бюджета (со стороны подразделений); утверждение бюджетов подразделений/консолидация.

Запрашиваемая первоначальная информация:список подразделений/центров ответственности; результаты/показатели деятельности подразделений; описание модели прогнозирования/составления бюджета на основе плановых показателей деятельности; пропорции распределение расходов вспомогательных подразделений.

Основные риски:недостаточное обоснование бюджетов/смет; недостоверная управленческая информация, используемая для составления бюджетов/смет.

Ожидаемые контрольные мероприятия:авторизация/утверждение операционных планов деятельности, используемых для составления бюджетов/смет; анализ отклонений плана/факта прошлых периодов; анализ изменений плановой операционной деятельности по сравнению с прошлым периодом.

Данные для выборочной проверки:бюджет подразделения (проверка от этапа формирования бюджета на основе вспомогательной информации до утверждения); входящая информация для составления бюджета/сметы; внутренние прогнозные показатели для планирования деятельности (используемые разными подразделениями).

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Расходы Банка России. Целесообразность, контроль и аудит»

Представляем Вашему вниманию похожие книги на «Расходы Банка России. Целесообразность, контроль и аудит» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Расходы Банка России. Целесообразность, контроль и аудит» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.