Уильям Бернстайн - Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском

Здесь есть возможность читать онлайн «Уильям Бернстайн - Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2012, ISBN: 2012, Издательство: Манн, Иванов и Фербер, Жанр: banking, popular_business, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском

- Автор:

- Издательство:Манн, Иванов и Фербер

- Жанр:

- Год:2012

- Город:Москва

- ISBN:978-5-91657-343-5

- Рейтинг книги:4 / 5. Голосов: 2

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Выбор подходящего момента на рынке и выбор конкретных акций или взаимных фондов практически невозможен в долгосрочной перспективе. В лучшем случае это способ отвлечь внимание.

Гораздо важнее составить правильную пропорцию ценных бумаг, чем выбрать лучшие акции или фонды, либо прогнозировать время достижения рынком пика или дна. Второе не удается никому, а третье – почти никому.

В этой книге, выдержавшей много изданий на нескольких языках, очень подробно рассказано о том, как правильно составлять ваш портфель инвестиций.

Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

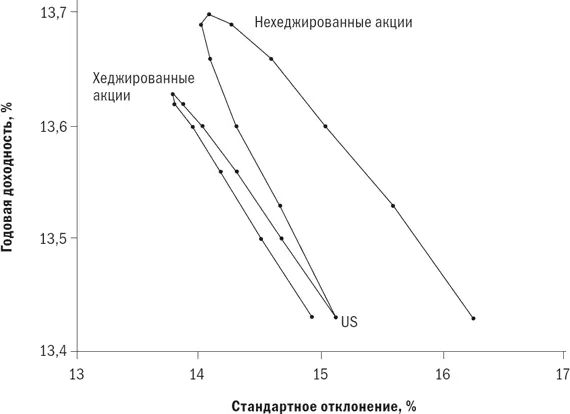

К этому времени вы, конечно, уже достаточно подкованы и понимаете: тот факт, что нехеджированные иностранные акции являются немного более рискованными, чем хеджированные, не означает неблагоприятного поведения портфелей. Для изучения этой проблемы я рассмотрел поведение трех активов за период с ноября 1979-го по октябрь 1999 г.: расширенный рынок США (представленный индексом CRSP 1–10), а также хеджированные и нехеджированные акции индекса MSCI-Europe. Одна проблема становится очевидной немедленно: доходность трех активов несколько различается. По хеджированному индексу акций европейских компаний получена доходность в размере 13,43 %, а валютная доходность способствовала повышению доходности нехеджированного портфеля до 15,18 %. И, как мы видели в главе 4, в 1980-е и 1990-е гг. внутренняя доходность США была намного выше – в этом случае составляла 17,21 %.

Таким образом, в этот период как хеджирование, так и влияние акций иностранных компаний оказалось весьма неблагоприятным, и лучшим был портфель, состоящий почти исключительно из акций компаний США.

Для исправления такого расхождения я скорректировал доходность нехеджированных портфелей акций европейских компаний и компаний США до уровня 13,43 % (соответствует доходности хеджированного портфеля акций европейских компаний) и представил на рис. 7.9 отношение доходности и риска акций компаний США и европейских компаний. Как можно видеть, хеджированные портфели (петля слева) имеют более низкую доходность и риск, чем нехеджированные (петля справа). В любом случае обратите внимание на очень узкий диапазон доходности по вертикали – речь идет о нескольких базисных пунктах. Итак, при прочих равных, хеджирование акций европейских компаний – бессмысленное занятие. Но, конечно, в реальном мире «прочих равных» никогда не бывает. Вполне вероятно, что влияние валюты в предстоящие годы может оказаться как весьма благоприятным, так и неблагоприятным. И невозможно предсказать заранее, как это будет.

Рис. 7.9. Влияние хеджирования на акции компаний США и Европы; период с ноября 1979-го по октябрь 1999 г.

К счастью, преимущества (более низкий риск отдельных активов, положительная доходность) и недостатки (более сильная корреляция с остальным портфелем) хеджирования большей частью взаимно компенсируются. В очень долгосрочной перспективе разница в характеристиках рисков и доходности хеджированных портфелей по сравнению с нехеджированными не так уж велика. Однако за более короткие периоды различия могут быть существенными. Например, в периоды быстрого обесценивания доллара (1984–1986 и 1994–1995 гг.) нехеджированные портфели намного превосходили хеджированные портфели. Обратное произошло в 1998–1999 гг., когда валютный цикл стал раскручиваться.

Для тех немногих, кто планирует провести пенсионные годы в Европе или Японии, возможный риск может быть снижен отсутствием хеджирования. Иными словами, поскольку их обязательства будут номинированы в иностранной валюте, шансы получения достаточного количества средств для удовлетворения их потребностей увеличиваются при отсутствии хеджирования.

Математические подробности: «зеркальный коридор» хеджирования

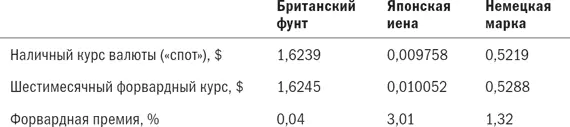

Необходимость учитывать стоимость хеджирования еще больше осложняет ситуацию. На институциональном уровне взаимных фондов затраты, комиссионные и альтернативные издержки, связанные с хеджированием, минимальны – не выше нескольких десятков базисных пунктов. Реальная стоимость хеджирования связана с природой форвардных валютных контрактов. В момент написания этой книги форвардные контракты «спот» и сроком на шесть месяцев на британский фунт, японскую иену и немецкую марку были таковы:

Хеджируясь, вы совершаете «короткую продажу» форвардного контракта и выкупаете его позже. Если вы совершаете короткую продажу шестимесячного форвардного контракта и ждете истечения шести месяцев, чтобы выкупить его обратно, то вы покупаете валюту (или «покрываете короткую позицию») по наличному курсу. Если «спот» и форвардный курс за данный период не меняются, то вы получите доход, равный форвардной премии, которая представляет собой разницу между курсом «спот» и форвардным курсом. Она ничтожно мала в случае с британским фунтом, составляет 3,01 % для японской иены и 1,32 % – для немецкой марки. По сути, вам платят за хеджирование этих валют. (Это происходит потому, что в настоящее время процентные ставки в каждой из этих стран ниже на размер форвардной премии. Если бы вы хотели хеджировать нестабильную валюту с высокими процентными ставками, такую как российский рубль, то форвардная премия была бы резко отрицательной при очень высоких издержках хеджирования.)

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском»

Представляем Вашему вниманию похожие книги на «Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.