Уильям Бернстайн - Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском

Здесь есть возможность читать онлайн «Уильям Бернстайн - Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2012, ISBN: 2012, Издательство: Манн, Иванов и Фербер, Жанр: banking, popular_business, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском

- Автор:

- Издательство:Манн, Иванов и Фербер

- Жанр:

- Год:2012

- Город:Москва

- ISBN:978-5-91657-343-5

- Рейтинг книги:4 / 5. Голосов: 2

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Выбор подходящего момента на рынке и выбор конкретных акций или взаимных фондов практически невозможен в долгосрочной перспективе. В лучшем случае это способ отвлечь внимание.

Гораздо важнее составить правильную пропорцию ценных бумаг, чем выбрать лучшие акции или фонды, либо прогнозировать время достижения рынком пика или дна. Второе не удается никому, а третье – почти никому.

В этой книге, выдержавшей много изданий на нескольких языках, очень подробно рассказано о том, как правильно составлять ваш портфель инвестиций.

Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Рис. 7.8. Дивиденды за 1999 г. (div = $150; g = 5,1 %)

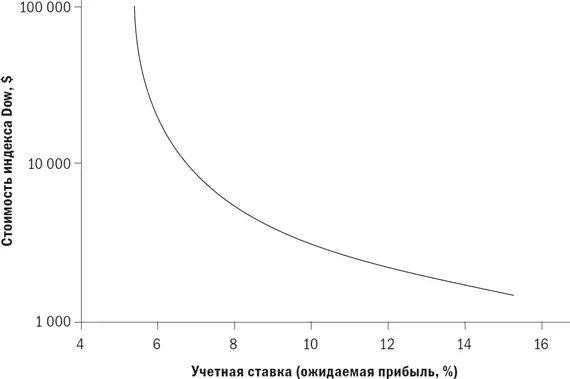

Снижение темпов роста дивидендов на 2,5 % оказывает такое же влияние, как повышение СД на ту же величину, – Доу, равный 5172.

Итак, как же определить подходящую СД? Это, попросту говоря, стоимость денег (или безрисковая ставка) плюс дополнительная сумма для компенсации за риск.

Подумайте об СД как о процентной ставке, которую разумный кредитор будет брать с заемщика. Самый надежный заемщик в мире – это Министерство финансов США. Если Дядя Сэм захочет получить у меня долгосрочный заем, то я возьму с него всего 6 %. При этой СД модель дисконтирования дивидендов показывает, что постоянный возврат ежегодного займа в $1, или купон, стоит займа в $16,67.

Следующей к нам приходит компания General Motors. Также достаточно надежная, но не такая безрисковая, как Дядя Сэм. С нее я возьму 7,5 %. При этой СД постоянный возврат $1/купона стоит займа в $13,33.

Наконец, появляется компания Trump Casinos. За риск выдачи займа этой компании мне придется взять с нее 12,5 %: это означает, что постоянный возврат $1/купона стоит займа лишь в $8.

Итак, СД, используемая нами для расчета потока дивидендов, зависит лишь от того, насколько рискованным мы считаем рынок. И здесь становится совсем интересно. Основываясь на долгосрочных данных, Глассман и Хассет отмечают, что фондовый рынок в действительности является менее рискованным, чем долгосрочная казначейская облигация. Например, с 1926 г. самая низкая 30-летняя доходность в годовом исчислении по обыкновенным акциям составляла 8,47 % против лишь 1,53 % по казначейским ценным бумагам.

Конечно, совсем другая картина возникает, если посмотреть на более короткие периоды. Например, самая низкая годовая доходность составляет –43,35 % по акциям и 7,78 % по облигациям. А по существу, каким бы долгосрочным инвестором вы себя ни считали, рынок все равно, вероятно, захватил ваше внимание 19 октября 1987 г. [13] 19 октября 1987 г. – «черный понедельник», когда фондовый рынок США упал на 508 пунктов, или 22 %. Прим. пер.

Так что расхождение между Глассманом – Хассетом и индексом Доу зависит от того, считаете ли вы риск, который несут инвесторы, кратко-временным или долговременным явлением. Авторы говорят, что инвесторы в США резко увеличили свои временны́е горизонты риска.

Семьдесят лет назад мало кто из инвесторов понимал, что неумеренная торговля подрывает доходность, что колебания цен на акции со временем затухают, делая акции менее рискованными, чем они могут показаться на первый взгляд, и что очень сложно превзойти среднерыночные показатели. Американцы научились покупать и держать акции.

Возникает вопрос, на какой планете живут Глассман и Хассет. Разве они не знают о том, что в течение десятилетий торговый оборот устойчиво повышался, а не понижался? Что средний оборот взаимных фондов США увеличился с 30 до более чем 90 % за последние 25 лет? Что недавнее исследование более чем 66 000 счетов в крупной брокерской фирме с пониженной комиссией на Западном побережье продемонстрировало среднегодовой оборот портфелей, равный 75 %? Что только 7 % инвестиций взаимных фондов индексированы? Что исторически скромные рыночные спады 1987, 1990 и 1997 гг. не только не вызвали притока долгосрочных инвесторов, скупающих акции задешево, но и привели к резкому оттоку средств из взаимных фондов? Но решительнее всех выступили Шломо Бензарти и Ричард Тейлор, которые в элегантном исследовании, опубликованном в Quarterly Journal of Economics в 1993 г., подсчитали, что горизонт риска среднего инвестора составляет всего один год.

Проще всего рассуждать о взаимодействии краткосрочного и долгосрочного риска, если представить себе новый тип 30-летней казначейской облигации, похожей на привычную облигацию, за исключением того, что правительство готово в любой момент пересмотреть ее номинальную стоимость. Понятно, что облигация с изменяемым номиналом будет иметь значительно более высокую цену и более низкую доходность, поскольку она «привита» против шока краткосрочного повышения ставок. И тем не менее на планете Глассмана – Хассета, где инвесторы заботятся только о долгосрочной доходности, ее цена будет определена идентично цене традиционной 30-летней облигации, поскольку они обе имеют одинаковую доходность на дату погашения.

Даже признавая мнение авторов о том, что инвесторы все больше обращают внимание на акции в долгосрочной перспективе и смогут «раздуть» индекс Доу выше 36 000, приходится задавать вопрос о том, насколько безрисковыми будут акции в тот момент. Авторы игнорируют довольно неудобный факт: история рынка последних лет оказала резкое влияние на СД. В 1928 г., как и сегодня, каждый инвестор был долгосрочным, и СД по акциям была достаточно низкой (хотя, вероятно, не настолько низкой, как сегодня). Через пять лет, когда число тех, кто покупал и держал акции, сократилось почти на 100 %, СД резко возросла. А при индексе Доу, равном 36 000, не потребуется резкого изменения СД для того, чтобы быстро наступил конец безрискового мира акций. Если бы инвесторы решили, что они хотят даже ничтожную премию в 1 % за риск, то индекс Доу понизился бы примерно на две трети. По иронии, Глассман и Хассет в определенной мере правы насчет краткосрочной «коррекции» цен на акции при Доу выше 36 000: риски последующего владения акциями резко возрастают.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском»

Представляем Вашему вниманию похожие книги на «Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.