Уильям Бернстайн - Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском

Здесь есть возможность читать онлайн «Уильям Бернстайн - Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2012, ISBN: 2012, Издательство: Манн, Иванов и Фербер, Жанр: banking, popular_business, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском

- Автор:

- Издательство:Манн, Иванов и Фербер

- Жанр:

- Год:2012

- Город:Москва

- ISBN:978-5-91657-343-5

- Рейтинг книги:4 / 5. Голосов: 2

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Выбор подходящего момента на рынке и выбор конкретных акций или взаимных фондов практически невозможен в долгосрочной перспективе. В лучшем случае это способ отвлечь внимание.

Гораздо важнее составить правильную пропорцию ценных бумаг, чем выбрать лучшие акции или фонды, либо прогнозировать время достижения рынком пика или дна. Второе не удается никому, а третье – почти никому.

В этой книге, выдержавшей много изданий на нескольких языках, очень подробно рассказано о том, как правильно составлять ваш портфель инвестиций.

Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

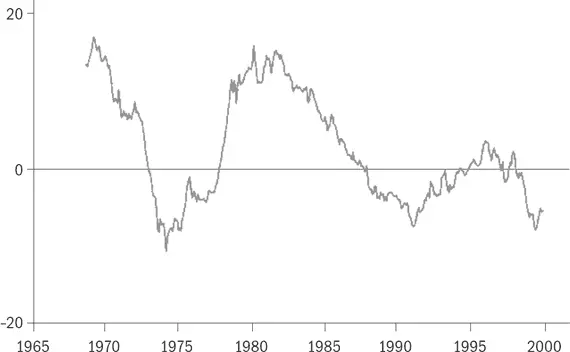

Рис. 7.5. Пятилетняя премия за размер в годовом исчислении, %

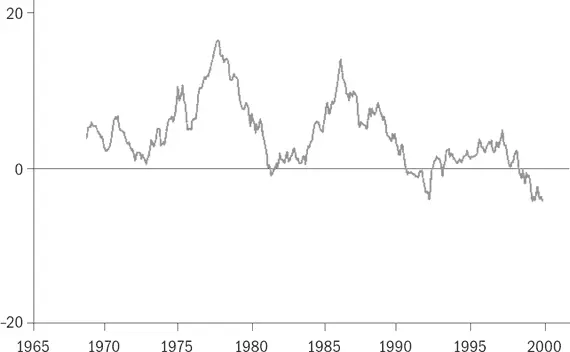

Рис. 7.6. Пятилетняя премия за стоимость в годовом исчислении, %

Фама и Френч подробно исследовали эти три премии – за рыночный риск, размер и стоимость; они, а также другие эксперты показали существование всех премий за риск за очень длительный период времени на рынке США, а также рынках многих других стран. Существуют ли другие премии? Вероятно. Существует, возможно, премия за инвестирование в «акции момента». Природу риска, связанного с «моментом», если таковой существует, еще предстоит выяснить.

Трехфакторная модель имеет еще одно применение, с которым мы сталкивались ранее: оценка управляющих активами. Используя сложные статистические методы, можно определить, какая часть доходности, получаемой управляющим, связана с каждым из факторов риска, а какая – если вообще связана – с умением. Например, если управляющий получает особенно хорошую доходность в данный период, это может быть связано с его умением (или везением). Однако это может быть также связано с тем, что на управляющего влиял фактор рынка, имевший высокую доходность. Как вы уже, вероятно, подозреваете, значительная часть эффективности первоклассных управляющих связана с влиянием на них определенных факторов, и мало кто из таких управляющих (если таковые вообще имеются) в действительности демонстрирует что-либо похожее на умение в статистическом смысле.

В итоге вознаграждения рынка капиталов достаются тем, кто находит наиболее разумный баланс между тремя факторами риска, а также рисками компаний, в которых они работают. Маленький пример: сотрудники циклических компаний стоимости должны особо остерегаться портфелей стоимости, поскольку в случае существенного экономического спада их занятость и портфели пострадают в неравной мере. Тем, кто стремится удержаться на своих рабочих местах в тяжелые времена, например почтальонам и специалистам коллекторских агентств, безопаснее владеть акциями стоимости.

Инвестирование в «новую эру»

Инвестиционный климат последних пяти лет настолько резко отличался от того, что мы имели в предыдущие десятилетия, что обсуждение так называемой новой эры оправданно. В момент написания этой книги акции продаются при намного более высокой оценке стоимости, чем когда-либо прежде. Дивидендные доходы по акциям крупных компаний, которые обычно колеблются в диапазоне от 3 до 7 %, теперь составляют 1,3 %. Отношение Р/В, которое обычно бывает от 1 до 3, сейчас составляет 8. А акции сейчас продаются с P/E, равным 30, по сравнению с исторической нормой от 10 до 20. Аргументы в пользу того, что старые стандарты теперь не действуют и что мы живем в «новую эру», стремятся логически обосновать текущие цены.

Итак, происходит ли постоянная смена инвестиционной парадигмы? Стала ли старая «дорожная разметка» совершенно бесполезной? Инвестиционные парадигмы действительно иногда сдвигаются: в 1958 г. впервые в истории доходность акций упала ниже доходности облигаций и была предсказана катастрофа. Но ничего не случилось (кроме как для облигаций), и доходность акций никогда больше не поднималась выше доходности облигаций.

И тем не менее трудно спорить против математики и законов тяготения. В 1958 г. все еще можно было отметить, что дивиденды по акциям росли во времени, тогда как дивиденды по облигациям, будучи фиксированными, не росли. Поэтому вполне обоснованно, что доходность облигаций должна быть выше, чем доходность акций.

Нельзя обойти стороной тот факт, что в итоге к доходности акций приближаются дивидендная доходность, которая сейчас равна 1,3 %, и темп роста доходности, исторически составляющий около 5 %. Сложите эти значения сегодня – и вы получите ожидаемую доходность акций в 6,3 %. Итак, для того чтобы оправдать текущие оценки стоимости, приходится постулировать, что доходы и дивиденды начнут расти быстрее, чем в прошлом.

Однако ничего подобного вроде бы не происходит. Вернитесь к рис. 2.11, на котором представлен график доходности индекса Доу-Джонса за последние 80 лет. Обратите внимание на верхнюю границу графика. Время от времени спады и кризисы приводят к резкому уменьшению доходности, но верхняя граница графика представляет «полную мощность» доходов компаний. Вы видите усиливающуюся тенденцию в последние 10–20 лет? Если да, то там же прячутся агенты Малдер и Скалли [11] Герои популярного сериала «Секретные материалы». Прим. пер.

, а с ними – несколько маленьких зеленых человечков, с которыми они хотят вас познакомить.

Интервал:

Закладка:

Похожие книги на «Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском»

Представляем Вашему вниманию похожие книги на «Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.