И. Пашкина - Внутренний аудит и контроль финансово-хозяйственной деятельности организации

Здесь есть возможность читать онлайн «И. Пашкина - Внутренний аудит и контроль финансово-хозяйственной деятельности организации» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2009, ISBN: 2009, Издательство: Array Литагент «Научная книга», Жанр: accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Внутренний аудит и контроль финансово-хозяйственной деятельности организации

- Автор:

- Издательство:Array Литагент «Научная книга»

- Жанр:

- Год:2009

- ISBN:978-5-394-00348-6

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Внутренний аудит и контроль финансово-хозяйственной деятельности организации: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Внутренний аудит и контроль финансово-хозяйственной деятельности организации»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Издание ориентировано на руководителей компаний, сотрудников служб внутреннего аудита и внутреннего контроля, специалистов службы экономической безопасности предприятий.

Внутренний аудит и контроль финансово-хозяйственной деятельности организации — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Внутренний аудит и контроль финансово-хозяйственной деятельности организации», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

От руководства организации зависят эффективность и регулярность работы системы внутреннего контроля. Ревизор на предприятии назначается в соответствии с учредительными документами или правилами внутреннего распорядка. Также в соответствии с этими документами может быть создана ревизионная комиссия. Им, как правило, передается часть функций по поддержанию системы внутреннего контроля.

При правильном распределении обязанностей между сотрудниками снижается риск возникновения ошибок, т. е. попыток нарушать требования контроля становится меньше. Функции данного сотрудника являются несовместимыми, если их выполнение может привести к совершению случайных или умышленных ошибок. Функции, подлежащие распределению между сотрудниками, следующие:

1) доступ к активам предприятия;

2) осуществление операций с активами;

3) непосредственное осуществление хозяйственных операций;

4) отражение хозяйственных операций в бухгалтерском учете.

От ревизора зависит эффективное функционирование системы внутреннего контроля. Немаловажное значение имеют продвижение по службе, обучение и подготовка кадров. Это обеспечивает высокую квалификацию и честность сотрудников организации.

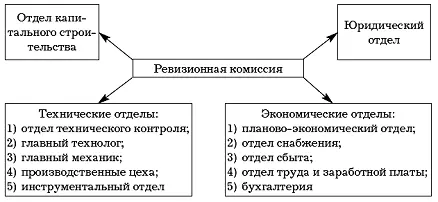

Исследуем системы внутреннего контроля на предприятии, если внутренним контролем занимаются ревизоры (рис. 2).

Особенностью такой организации внутреннего контроля является то, что ревизоры – это сотрудники предприятия, но не работники бухгалтерии. Ревизионные комиссии собираются по распоряжению руководителя, проводят проверки, и после выполнения проверок работники выполняют на предприятиях основную работу.

Работа ревизионной комиссии для учредителей предприятия и его руководства имеет информационное и консультационное значение.

Обычно формирование контроля за счет ревизионных комиссий происходит, если:

1) загруженность бухгалтерии не позволяет отвлекать работников бухгалтерии на проведение ревизий;

2) необходимы единовременные или внеплановые проверки отдельных подразделений, лиц или выполнения работ;

3) при проведении ревизии выявлены ошибки бухгалтерии, поэтому ревизии необходимо поручить другим лицам. В зависимости от требований собственников предприятия и его руководства объекты ревизии могут быть различными.

Функции ревизии:

1) проверка того, насколько точно сотрудники организации соблюдают законы, придерживаются ли они требований учетной политики;

2) проверка бухгалтерской информации: специальное изучение отдельных статей бухгалтерской отчетности, детальные проверки операций и остатков по бухгалтерским счетам;

3) проверка систем бухгалтерского учета и внутреннего контроля;

4) оценка эффективности работы внутреннего контроля в организации, филиалах, структурных подразделениях;

5) контроль за финансовой системой организации, ее отдельными элементами;

6) проверка наличия имущества, его состояния и обеспечения сохранности на предприятии;

7) оценка программного обеспечения, используемого на предприятии;

8) расследование отдельных случаев, например подозрений в хищении;

9) разработка предложений и рекомендаций по улучшению ведения бухгалтерского учета, внутреннего контроля и работы организации в целом.

В данном случае, т. е. когда внутренним контролем занимаются ревизоры, не являющиеся работниками бухгалтерии, работа ревизионной комиссии независима от руководителей проверяемых филиалов экономического субъекта, структурных подразделений, органов внутреннего контроля и т. п. Ревизионная комиссия подчиняется и обязана представлять отчеты только назначившему ее руководству и учредителям.

Руководство предприятия определяет задачи ревизий исходя из потребностей управления как подразделениями предприятия, так и предприятием в целом.

Руководство предприятия имеет право вносить необходимые изменения внутри предприятия. Для того чтобы быстро и своевременно вносить изменения, руководство использует информацию ревизоров.

Ревизионная комиссия организации в ходе проверок должна учитывать то, что финансовая система экономического субъекта должна включать в себя:

1) контрольную среду, т. е. руководство экономического субъекта следит за работой внутреннего контроля. Контрольная среда включает в себя:

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Внутренний аудит и контроль финансово-хозяйственной деятельности организации»

Представляем Вашему вниманию похожие книги на «Внутренний аудит и контроль финансово-хозяйственной деятельности организации» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

![Данара Тахтомысова - Анализ хозяйственной деятельности [Шпаргалка]](/books/411286/danara-tahtomysova-analiz-hozyajstvennoj-deyatelnos-thumb.webp)

Обсуждение, отзывы о книге «Внутренний аудит и контроль финансово-хозяйственной деятельности организации» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.