И. Пашкина - Внутренний аудит и контроль финансово-хозяйственной деятельности организации

Здесь есть возможность читать онлайн «И. Пашкина - Внутренний аудит и контроль финансово-хозяйственной деятельности организации» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2009, ISBN: 2009, Издательство: Array Литагент «Научная книга», Жанр: accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Внутренний аудит и контроль финансово-хозяйственной деятельности организации

- Автор:

- Издательство:Array Литагент «Научная книга»

- Жанр:

- Год:2009

- ISBN:978-5-394-00348-6

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Внутренний аудит и контроль финансово-хозяйственной деятельности организации: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Внутренний аудит и контроль финансово-хозяйственной деятельности организации»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Издание ориентировано на руководителей компаний, сотрудников служб внутреннего аудита и внутреннего контроля, специалистов службы экономической безопасности предприятий.

Внутренний аудит и контроль финансово-хозяйственной деятельности организации — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Внутренний аудит и контроль финансово-хозяйственной деятельности организации», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

По каждой проверке отдел внутреннего аудита составляет и утверждает программу проведения проверки.

Организационное обеспечение и необходимые документы для проведения проверок осуществляются и предоставляются руководителями подразделений компании по требованиям отдела внутреннего аудита в установленный срок.

2.2. Требования к руководителям и сотрудникам внутреннего аудита и контроля. Ревизионные комиссии

Осуществление деятельности предприятия с целью извлечения прибыли требует от руководства максимального контроля за работой отдельных подразделений, отделов, цехов.

У руководства предприятия есть выбор при организации контроля и ревизии на предприятии. Так, функции внутреннего финансово-экономического контроля может выполнять любой квалифицированный сотрудник, работающий на проверяемом предприятии (бухгалтерия, специальные службы внутреннего аудита, отдельные ревизоры). Также организация может привлекать для целей внутреннего аудита сторонние организации и (или) внешних аудиторов.

От руководства организации зависят эффективность работы системы внутреннего контроля, его соответствие специфике деятельности предприятия. Следовательно, ответственность за работу системы внутреннего контроля возлагается на руководство предприятия.

Требования, предъявляемые к сотрудникам отдела внутреннего аудита.

Руководитель отдела обязан:

1) иметь высшее экономическое образование и аттестат профессионального аудитора;

2) иметь стаж работы в области аудита или в подразделениях внутреннего аудита не менее двух лет;

3) не иметь судимости;

4) знать работу всех подразделений.

Иные требования, предъявляемые к руководителю отдела, определяются должностной инструкцией. Сотрудники отдела обязаны:

1) иметь высшее экономическое образование;

2) стаж работы в области аудита или в подразделениях внутреннего аудита не менее одного года;

3) не иметь судимости;

4) знать работу подразделений, проверку которых осуществляют.

Иные требования, предъявляемые к сотрудникам отдела, определяются должностными инструкциями.

На предприятии применяют систему внутреннего контроля только в том случае, если затраты на функционирование системы меньше потерь, которые возникли бы при ее отсутствии. Известно, что проведение ревизии и внешнего аудита предполагает определенные расходы. Эти расходы можно сократить, если внутрихозяйственный контроль будет осуществляться службой бухгалтерского учета.

При проведении внутрихозяйственного контроля бухгалтерией организации выделяют три основных элемента:

1) среду контроля;

2) учетную систему;

3) процедуры контроля.

Добиться снижения риска в деловой и финансовой деятельности организации, а также в бухгалтерском учете поможет сочетание этих элементов.

Среда контроля– это действия руководства организации и ее собственников, которые отражают общее отношение к контролю, т. е. насколько важен контроль на предприятии. Существуют следующие элементы среды контроля: организационная структура, распределение обязанностей, работа с персоналом, стиль управления, влияние внешних факторов на контроль в организации. Эти элементы выделяют при оценке среды контроля.

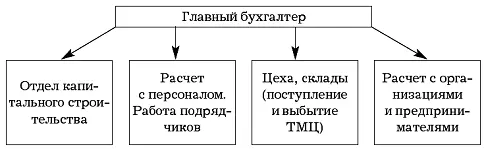

Схема организации работы бухгалтерии как ревизионного органа довольно простая (рис. 1). Все отделы бухгалтерии находятся в подчинении у главного бухгалтера. А каждый отдел бухгалтерии проверяет работу соответствующих служб и структурных подразделений. Чем меньше количество уровней управления, тем выше эффективность проверок.

Использовать бухгалтерию в качестве ревизионного органа можно, если:

1) интересы учредителей, руководителей и бухгалтерских работников предприятия не пересекаются (работникам бухгалтерии не придется выявлять ошибки других работников организации);

2) процедуры проверки довольно стандартны, выполняются планово;

3) со стороны бухгалтерии отмечается высокий уровень доверия к контролю.

На каждом предприятии существует распределение полномочий и ответственности между персоналом. Все инструкции, рекомендации и указания для сотрудников разрабатываются руководством предприятия в письменном виде. Это необходимо для правильного ведения хозяйственных операций.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Внутренний аудит и контроль финансово-хозяйственной деятельности организации»

Представляем Вашему вниманию похожие книги на «Внутренний аудит и контроль финансово-хозяйственной деятельности организации» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

![Данара Тахтомысова - Анализ хозяйственной деятельности [Шпаргалка]](/books/411286/danara-tahtomysova-analiz-hozyajstvennoj-deyatelnos-thumb.webp)

Обсуждение, отзывы о книге «Внутренний аудит и контроль финансово-хозяйственной деятельности организации» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.