Денис Шевчук - Анализ финансово-хозяйственной деятельности

Здесь есть возможность читать онлайн «Денис Шевчук - Анализ финансово-хозяйственной деятельности» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Анализ финансово-хозяйственной деятельности

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Анализ финансово-хозяйственной деятельности: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Анализ финансово-хозяйственной деятельности»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Анализ финансово-хозяйственной деятельности — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Анализ финансово-хозяйственной деятельности», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Денис Александрович Шевчук

Анализ и диагностика финансово-хозяйственной деятельности предприятия

Тема 1. Ведение в экономический анализ

1.1. Понятие экономического анализа

Менеджер – наемный управленец, начальник!

Если у вас нет ни одного подчиненного – вы не менеджер, а максимум специалист!

Денис ШевчукПредмет экономического анализа – хозяйственные процессы предприятий, их социально-экономическая эффективность и конечные финансовые результаты деятельности, складывающиеся под воздействием объективных и субъективных факторов, находящие отражение через систему экономической информации.

Предмет экономического анализа определяет стоящие перед ним задачи. Среди основных:

• повышение научно-экономической обоснованности бизнес-планов, бизнес-процессов и нормативов в процессе их разработки;

• объективное и всестороннее исследование выполнения бизнес-планов, бизнес-процессов и соблюдения нормативов;

• определение эффективности использования трудовых и материальных ресурсов;

• контроль за осуществлением требований коммерческого расчета;

• выявление и измерение внутренних резервов на всех стадиях производственного процесса;

• проверка оптимальности управленческих решений.

Экономический анализ как наука представляет собой систему специальных знаний, базирующихся на законах развития и функционирования систем и направленных на познание методологии оценки, диагностики и прогнозирования финансово-хозяйственной деятельности предприятия.

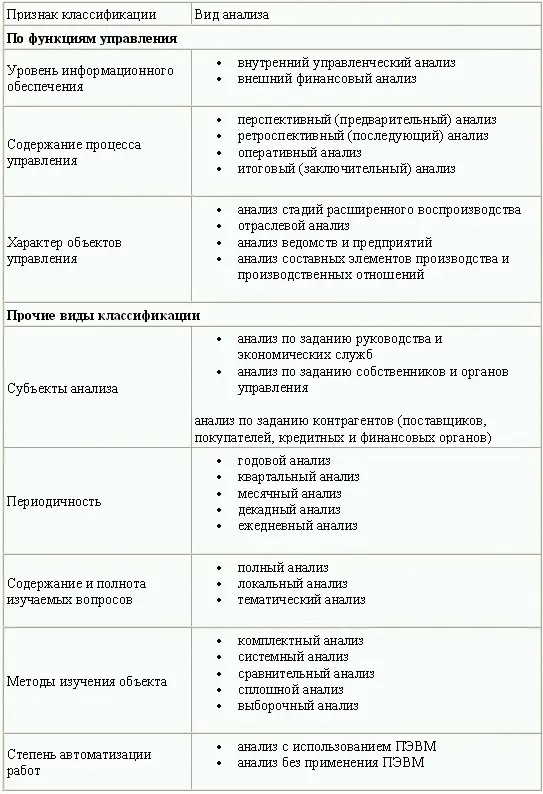

Экономический анализ является необходимым элементом управления экономикой. В зависимости от потребностей управления можно выделить виды анализа (табл.1).

На практике отдельные виды экономического анализа встречаются редко.

В процессе управления для обоснования принимаемых решений используется совокупность различных видов экономического анализа. Например, рыночная экономика характеризуется динамичностью ситуаций внешней и внутренней среды деятельности предприятия. В этих условиях важная роль отводится оперативному анализу. Его отличительными чертами являются комплексность, компьютерная обработка оперативных информационных массивов, использование его результатов на уровне отдельных функциональных служб предприятия в виде ориентированной фрагментарной информации.

Метод экономического анализа представляет собой способ подхода к изучению хозяйственных процессов в их плавном развитии.

Характерными особенностями метода экономического анализа являются:

• определение системы показателей, всесторонне характеризующих хозяйственную деятельность организаций;

• установление соподчиненности показателей с выделением совокупных результативных факторов и факторов (основных и второстепенных), на них влияющих;

• выявление формы взаимосвязи между факторами;

• выбор приемов и способов для изучения взаимосвязи;

• количественное измерение влияния факторов на совокупный показатель.

Совокупность приемов и способов, которые применяются при изучении хозяйственных процессов, составляет методику экономического анализа.

Методика экономического анализа базируется на пересечении трех областей знаний: экономики, статистики и математики.

К экономическим методам анализа относят сравнение, группировку, балансовый и графический методы.

Статистические методы включают в себя использование средних и относительных величин, индексный метод, корреляционный и регрессивный анализ и др.

Математические методы можно разделить на три группы: экономические (матричные методы, теория производственных функций, теория межотраслевого баланса); методы экономической кибернетики и оптимального программирования (линейное, нелинейное, динамическое программирование); методы исследования операций и принятия решений (теория графов, теория игр, теория массового обслуживания).

1.2. Характеристика основных приемов и методов экономического анализа

Чтение книг – престижно, современно, выгодно.

Знания – тоже капитал, который всегда с тобой.

Шевчук ДенисСравнение – сопоставление изучаемых данных и фактов хозяйственной жизни. Различают горизонтальный сравнительный анализ, который применяется для определения абсолютных и относительных отклонений фактического уровня исследуемых показателей от базового; вертикальный сравнительный анализ, используемый для изучения структуры экономических явлений; трендовый анализ, применяемый при изучении относительных темпов роста и прироста показателей за ряд лет к уровню базисного года, т. е. при исследовании рядов динамики.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Анализ финансово-хозяйственной деятельности»

Представляем Вашему вниманию похожие книги на «Анализ финансово-хозяйственной деятельности» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

![Данара Тахтомысова - Анализ хозяйственной деятельности [Шпаргалка]](/books/411286/danara-tahtomysova-analiz-hozyajstvennoj-deyatelnos-thumb.webp)

Обсуждение, отзывы о книге «Анализ финансово-хозяйственной деятельности» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.