Елена Бехтерева - Себестоимость. От управленческого учета затрат до бухгалтерского учета расходов

Здесь есть возможность читать онлайн «Елена Бехтерева - Себестоимость. От управленческого учета затрат до бухгалтерского учета расходов» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2009, Жанр: accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Себестоимость. От управленческого учета затрат до бухгалтерского учета расходов

- Автор:

- Жанр:

- Год:2009

- Город:Москва

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Себестоимость. От управленческого учета затрат до бухгалтерского учета расходов: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Себестоимость. От управленческого учета затрат до бухгалтерского учета расходов»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Себестоимость. От управленческого учета затрат до бухгалтерского учета расходов — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Себестоимость. От управленческого учета затрат до бухгалтерского учета расходов», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

2) определение релевантного (значимого) объема производства и реализации исходя из мощности организации и спроса на производимую продукцию;

3) определение области релевантности, т. е. планового уровня деловой активности.

Информация, необходимая для управленческого учета, поступает из таких учетных источников, как регистры бухгалтерского учета и отчетности, статистический учет и отчетности, оперативный учет и отчетность, а также выборочные учетные данные. Таким образом, необходимая для управленческого учета информация формируется на счетах бухгалтерского учета.

В соответствии с планом счетов финансово-хозяйственной деятельности предприятий можно определить не только полную себестоимость, но и рассчитать неполную (сокращенную) себестоимость по прямым (переменным) затратам.

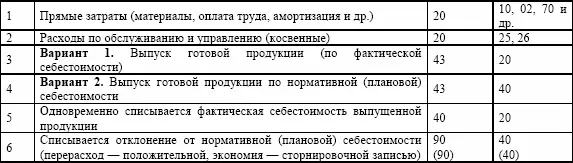

Так, в соответствии с традиционным вариантом учета путем калькуляции в течение отчетного периода по дебету счетов учета затрат на производство (20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы») с кредита счетов учета ресурсов собираются затраты отчетного периода с подразделением на прямые (дебет счетов 20, 23) и косвенные (дебет счетов 25, 26).

В конце отчетного периода расходы, собранные на счетах 25 и 26, подлежат списанию в дебет счетов 20 или 23 по принадлежности с их одновременным распределением между объектами калькуляции (носителями затрат). На основе полученных данных формируется (калькулируется) полная фактическая себестоимость изготовленной продукции.

Общая схема учета производства по полной себестоимости

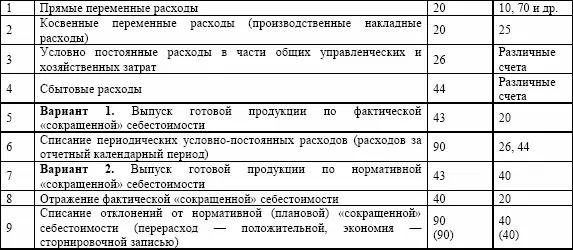

Если предприятие определяет неполную (сокращенную) себестоимость, то общая схема учета производства будет иметь следующий вид.

Общая схема учета производства («сокращенная себестоимость») – директ-костинг

Как уже отмечалось, учет расходов регламентируется ПБУ 10/99. В соответствии с этим положением расходы подразделяются на расходы по обычным видам деятельности, операционные расходы и внереализационные расходы.

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».

Прочитайте эту книгу целиком, купив полную легальную версию на ЛитРес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.

Интервал:

Закладка:

Похожие книги на «Себестоимость. От управленческого учета затрат до бухгалтерского учета расходов»

Представляем Вашему вниманию похожие книги на «Себестоимость. От управленческого учета затрат до бухгалтерского учета расходов» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Себестоимость. От управленческого учета затрат до бухгалтерского учета расходов» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.