Елена Бехтерева - Себестоимость. От управленческого учета затрат до бухгалтерского учета расходов

Здесь есть возможность читать онлайн «Елена Бехтерева - Себестоимость. От управленческого учета затрат до бухгалтерского учета расходов» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2009, Жанр: accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Себестоимость. От управленческого учета затрат до бухгалтерского учета расходов

- Автор:

- Жанр:

- Год:2009

- Город:Москва

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Себестоимость. От управленческого учета затрат до бухгалтерского учета расходов: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Себестоимость. От управленческого учета затрат до бухгалтерского учета расходов»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Себестоимость. От управленческого учета затрат до бухгалтерского учета расходов — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Себестоимость. От управленческого учета затрат до бухгалтерского учета расходов», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Изучение себестоимости с точки зрения практического применения, в котором в основном с ней приходится сталкиваться специалистам, занимающимся вопросами экономики, бухгалтерского и управленческого учета на практике.

Себестоимость как экономический показатель отражает во сколько обошлось производство той или иной продукции, товара и доведение его до конечного потребителя (реализация) для предприятия. «Во сколько обошлось» – это и есть сумма затрат (себестоимость), произведенных для производства и реализации продукции, которые и подлежат учету и анализу в системе управленческого учета. Иными словами, себестоимость – это издержки или затраты организации, связанные с производством и реализацией продукции. Себестоимость не зависит от многих различных обстоятельств, таких как отсутствие нормативных документов или их наличие, возможность осуществления бухгалтерского учета и исчисления себестоимости или отсутствие таковой и др.

Понятие себестоимости в плане нормативного регулирования практически ничем не закреплено. Единственным нормативным документом, в какой-то мере регламентирующим себестоимость как показатель, является Положение по бухгалтерскому учету (ПБУ 10/99) от 06.05.1999 г. № 32н «Расходы организации», утвержденное приказом Минфина РФ.

Исходя из норм данного положения себестоимость можно определить как расходы по обычным видам деятельности. При этом расходами по обычным видам деятельности признаются расходы, связанные с изготовлением и продажей продукции, приобретением и продажей товаров (п. 5 ПБУ 10/99). Такими расходами также признаются расходы, связанные с выполнением работ, оказанием услуг.

На себестоимость и состав затрат, входящих в нее, оказывают влияние различные факторы, от которых зависит ее определение. К таким факторам можно отнести следующие:

1) степень готовности продукции к ее реализации. В связи с этим фактором различают валовую и товарную себестоимость, а также себестоимость отгруженной и реализованной продукции;

2) количество продукции. В этом случае исчислению подлежит себестоимость единицы продукции и себестоимость всего объема выпущенной продукции;

3) полнота включения текущих затрат. Исчисляется полная и ограниченная себестоимость;

4) оперативность формирования. При этом необходимо определить фактическую и нормативную, или плановую, себестоимость.

Фактически потребленные ресурсы для производства продукции отражает их фактическая себестоимость. При этом их номинальное или нормативное потребление в нормальных условиях предполагаемой деятельности предприятия отражает нормативная себестоимость.

От характера формируемой себестоимости зависит классификация и учет затрат, а следовательно, система учета затрат. Учет фактических и нормативных затрат по степени оперативности учета является одним из методов и систем учета затрат. В этих системах происходит формирование информации о фактической и нормативной себестоимости.

Наличие показателей норм потребления ресурсов и их учетных цен, а также отклонение фактических значений от нормативных показателей включает в себя нормативный метод учета.

При наличии фактора полноты включения затрат применяется система учета полных затрат и система директ-костинг.

Как уже отмечалось, в бухгалтерском учете формирование себестоимости и состав затрат определяется на основании положений по бухгалтерскому учету 9/99 «Доходы организации» и 10/99 «Расходы организации». При этом для целей налогообложения учет затрат и формирование себестоимости осуществляется на основании гл. 25 Налогового кодекса РФ. Все перечисленные выше нормативные документы определяют общие требования, правила и принципы отражения активов, обязательств и фактов хозяйственной деятельности. Организации на основании этих принципов самостоятельно разрабатывают процесс формирования себестоимости и способы учета доходов и расходов, включаемых в себестоимость продукции, включая данные вопросы учета в учетную политику организации.

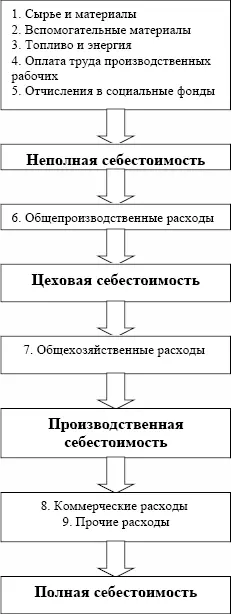

Себестоимость имеет несколько видов. Вернее будет сказать, что полная себестоимость продукции состоит из определенных составляющих себестоимости, включающих в себя определенные статьи затрат. Схематично формирование себестоимости можно представить следующим образом (см. схему 1).

Схема 1. Формирование себестоимости

Как правило, в настоящее время формированию себестоимости выпускаемой продукции и классификации затрат по статьям калькуляции не уделяется должного внимания. При этом такая классификация в бухгалтерском учете и в бизнес-плане крайне важна для управления себестоимостью. Управленческий учет, а вместе с ним и калькулирование себестоимости позволяет глубже и точнее анализировать процесс формирования себестоимости, выявлять отклонения от плана, вносить обоснованные предложения по экономии отдельных видов расходов в процессе производства готовой продукции.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Себестоимость. От управленческого учета затрат до бухгалтерского учета расходов»

Представляем Вашему вниманию похожие книги на «Себестоимость. От управленческого учета затрат до бухгалтерского учета расходов» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Себестоимость. От управленческого учета затрат до бухгалтерского учета расходов» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.