Елена Бехтерева - Себестоимость. От управленческого учета затрат до бухгалтерского учета расходов

Здесь есть возможность читать онлайн «Елена Бехтерева - Себестоимость. От управленческого учета затрат до бухгалтерского учета расходов» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2009, Жанр: accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Себестоимость. От управленческого учета затрат до бухгалтерского учета расходов

- Автор:

- Жанр:

- Год:2009

- Город:Москва

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Себестоимость. От управленческого учета затрат до бухгалтерского учета расходов: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Себестоимость. От управленческого учета затрат до бухгалтерского учета расходов»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Себестоимость. От управленческого учета затрат до бухгалтерского учета расходов — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Себестоимость. От управленческого учета затрат до бухгалтерского учета расходов», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Таким образом, основной характеристикой системы директ-костинг является разделение затрат на постоянные и переменные затраты по отношению к объему производства, а также их раздельный учет и анализ поведения затрат при изменении условий финансово-хозяйственной деятельности.

Следует отметить, что деление затрат на постоянные и переменные относится к суммарным, т. е. общим затратам, а не к затратам на единицу продукции. Так, например, материальные затраты являются постоянными на единицу продукции, так как рассчитываются по нормам расхода на единицу продукции. При этом их величина зависит от технологии производства и других факторов, но не от объема производства. Однако с увеличением объема производства их общая величина возрастает, поэтому их называют переменными.

Поведение постоянных и переменных затрат можно представить в виде следующей таблицы.

Таблица 1. Поведение постоянных и переменных затрат

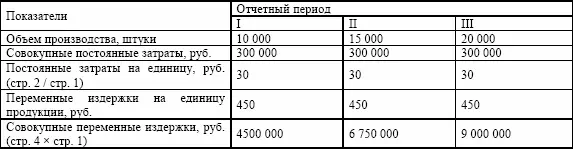

Исходя из этого зависимость издержек производства от изменения его объема можно отразить следующим образом на простейшем примере.

Пример

Объем производства на первый отчетный период составил 10 000 штук, второй отчетный период – 15 000 штук, третий – 20 000 штук.

Совокупные постоянные затраты за все отчетные периоды составили 300 000 руб. Переменные затраты на единицу продукции за все отчетные периоды составили 450 руб. Каковы будут постоянные издержки на единицу продукции, а также общие переменные затраты по периодам?

Зависимость величины издержек производства от изменения объема производства

Исходя из приведенного примера видно, что переменные издержки по отношению к объему изменяются противоположно постоянным издержкам. Увеличивая объемы реализации, можно получить экономию на постоянных затратах. Уменьшить затраты за счет переменных затрат можно путем проведения различных мероприятий по модернизации техники, технологий и др.

Следует отметить, что понятие постоянных и переменных затрат относительно. Постоянными или переменными затраты могут быть в каком-то промежутке времени. Например, в течение месяца, двух и далее затраты являются постоянными, затем их величина может измениться и оставаться неизменной в течение какого-либо периода. Так, например, увеличение объема производства влечет за собой привлечение дополнительной площади, повышения арендной платы и прочие постоянные затраты. Интервал времени, когда затрат являются неизменными или соответствуют их действительному уровню, называется « актуальным диапазоном»или « областью релевантности».

Другими словами актуальный диапазон или релевантный период – это промежуток времени, в течение которого постоянные затраты являются постоянными, причем они постоянны только в этом промежутке. Таким отрезком времени может являться бюджетный или плановый период.

Таким образом, система директ-костинг дает наиболее точные и надежные результаты, если выделить ряд условий, соблюдение которых и обеспечивает точность данной системы учета и анализа:

1) поведение совокупных затрат и выручки от реализации четко определено и линейно в пределах области релевантности, причем данная область существенна и актуальна только для данного промежутка времени;

2) все производимые затраты можно условно разделить на постоянные и переменные;

3) постоянные затраты остаются неизменными в пределах области релевантности;

4) переменные затраты прямо пропорциональны объему в пределах области релевантности;

5) цена реализации неизменна в пределах области релевантности;

6) цены на материалы, услуги и прочие ценности, используемые в производстве, не меняются в пределах области релевантности;

7) производительность не меняется в пределах области релевантности;

8) отсутствуют структурные сдвиги в пределах области релевантности;

9) на затраты релевантно (существенно) влияет только объем производства;

10) объем производства соответствует объему продаж.

Таким образом, на основе данных условий можно обозначить три основных направления, на которых основывается система директ-костинг:

1) деление издержек производства на постоянные и переменные;

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Себестоимость. От управленческого учета затрат до бухгалтерского учета расходов»

Представляем Вашему вниманию похожие книги на «Себестоимость. От управленческого учета затрат до бухгалтерского учета расходов» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Себестоимость. От управленческого учета затрат до бухгалтерского учета расходов» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.