Коллектив авторов - Налог на добавленную стоимость. Механизм преступления и его выявление

Здесь есть возможность читать онлайн «Коллектив авторов - Налог на добавленную стоимость. Механизм преступления и его выявление» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Санкт-Петербург, Год выпуска: 2003, ISBN: 2003, Жанр: accounting, Юриспруденция, Юриспруденция, Детская образовательная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Налог на добавленную стоимость. Механизм преступления и его выявление

- Автор:

- Жанр:

- Год:2003

- Город:Санкт-Петербург

- ISBN:5-94201-239-3

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Налог на добавленную стоимость. Механизм преступления и его выявление: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Налог на добавленную стоимость. Механизм преступления и его выявление»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Налог на добавленную стоимость. Механизм преступления и его выявление — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Налог на добавленную стоимость. Механизм преступления и его выявление», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Налоговые вычеты, предусмотренные ст. 171 НК РФ, производятся на основании счетов-фактур, выставленных продавцами при приобретении налогоплательщиком товаров (работ, услуг), документов, подтверждающих фактическую уплату сумм налога, удержанного налоговыми агентами, либо на основании иных документов (в случаях, предусмотренных Кодексом).

Вычетам подлежат только суммы налога, предъявленные налогоплательщику и уплаченные им при приобретении товаров (работ, услуг) либо фактически уплаченные им при ввозе товаров на таможенную территорию Российской Федерации, после принятия на учет указанных товаров (работ, услуг) с учетом особенностей, предусмотренных ст. 172 НК РФ, и при наличии соответствующих первичных документов.

Уплата налога по операциям, признаваемым объектом налогообложения, на территории Российской Федерации производится по итогам каждого налогового периода (месяц или квартал) исходя из фактической реализации (передачи) товаров (выполнения, в том числе для собственных нужд, работ, оказания, в том числе для собственных нужд, услуг) за истекший налоговый период не позднее 20 числа месяца, следующего за истекшим налоговым периодом, если иное не предусмотрено НК РФ.

Порядок исчисления суммы задолженности налогоплательщика по налогу на добавленную стоимость, возникающей в результате совершения фактов хозяйственной жизни, являющихся объектом обложения НДС, определяется в соответствии со ст. 166 НК РФ. Сумма НДС при определении налоговой базы исчисляется как соответствующая налоговой ставке доля налоговой базы.

Налоговым кодексом (ст. 164) НК РФ предусмотрены налоговые ставки в размере 0, 10, 20 % и расчетные налоговые ставки (10:110) 100 и (20:120) 100. В НК РФ впервые введена «нулевая» налоговая ставка, на особенностях применения которой мы остановимся ниже.

Наиболее распространенной является налоговая ставка 20 %, которая применяется для расчета сумм НДС, подлежащих перечислению в бюджет, от реализации товаров (работ, услуг) на территории Российской Федерации.

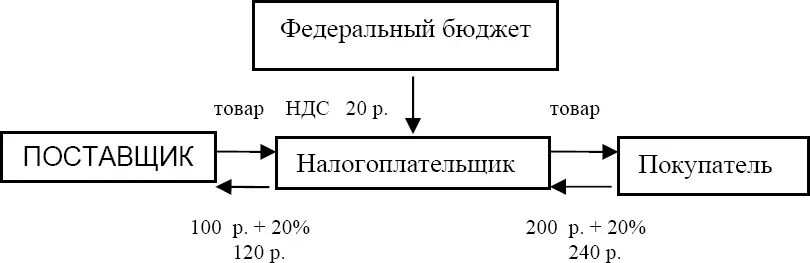

Упрощенно механизм формирования налоговой базы и определения суммы НДС, подлежащей уплате в бюджет, представлен на схеме 3:

Схема 3

Налоговая база рассчитывается как разница между ценой продажи без НДС и налога с продаж (200 р.) и ценой покупки товара без НДС и налога с продаж (100 р.) и составляет в данном случае 100 р. Налоговую ставку принимаем за 20 %. Налоговые вычеты составляют 20 р., уплаченные налогоплательщиком поставщику. Перечислить в бюджет в виде налога на добавленную стоимость надлежит 20 р. (40–20 = 20).

По итогам налогового периода сумма налоговых вычетов может превышать общую сумму налога, исчисленную по операциям, признаваемым объектом налогообложения. В этом случае полученная разница в соответствии со ст. 176 НК РФ подлежит возмещению (зачету, возврату) налогоплательщику.

На схеме 3 видно, что выполнение обязанностей по уплате НДС складывается из двух этапов. На первом этапе налог уплачивается при реализации товаров (работ услуг). В соответствии со ст. 168 НК РФ при реализации товаров (работ, услуг) налогоплательщик дополнительно к цене (тарифу) реализуемых товаров (работ, услуг) обязан предъявить к оплате покупателю этих товаров (работ, услуг) соответствующую сумму налога. Сумма налога исчисляется по каждому виду товаров (работ, услуг) как соответствующая налоговой ставке процентная доля указанных цен (тарифов).

При реализации товаров (работ, услуг) выставляются соответствующие счета-фактуры не позднее пяти дней, считая со дня отгрузки товаров (выполнения работ, оказания услуг). [23] Порядок составления и выставления счетов-фактур предусмотрен ст. 169 НК РФ; постановлением Правительства РФ «Об утверждении Правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость» от 2 декабря 2000 г. № 914 (с изм. от 15.03.2001 г., 27.07.2002 г.) (см.: СЗ РФ. 2000. № 50. Ст. 4896; 2001. № 13. Ст. 1248; Российская газета. 2002. 30 июля); письмом МНС РФ «О применении счетов-фактур при расчетах по налогу на добавленную стоимость» от 21 мая 2001 г. № ВГ-6–03/404 (см.: Экономика и жизнь. 2001. № 24).

В расчетных документах соответствующая сумма налога выделяется отдельной строкой.

На втором этапе налогоплательщик, после реализации (использования) приобретенного ранее товара (выполненных работ, оказанных услуг), производит самостоятельно расчет подлежащего уплате или возмещению налога, составляет налоговую декларацию и представляет ее в налоговый орган, перечисляя соответствующую сумму налога в бюджет.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Налог на добавленную стоимость. Механизм преступления и его выявление»

Представляем Вашему вниманию похожие книги на «Налог на добавленную стоимость. Механизм преступления и его выявление» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Налог на добавленную стоимость. Механизм преступления и его выявление» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.