Коллектив авторов - Налог на добавленную стоимость. Механизм преступления и его выявление

Здесь есть возможность читать онлайн «Коллектив авторов - Налог на добавленную стоимость. Механизм преступления и его выявление» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Санкт-Петербург, Год выпуска: 2003, ISBN: 2003, Жанр: accounting, Юриспруденция, Юриспруденция, Детская образовательная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Налог на добавленную стоимость. Механизм преступления и его выявление

- Автор:

- Жанр:

- Год:2003

- Город:Санкт-Петербург

- ISBN:5-94201-239-3

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Налог на добавленную стоимость. Механизм преступления и его выявление: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Налог на добавленную стоимость. Механизм преступления и его выявление»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Налог на добавленную стоимость. Механизм преступления и его выявление — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Налог на добавленную стоимость. Механизм преступления и его выявление», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

С 1 января 1993 г. ставка налога на добавленную стоимость по большинству товаров (работ, услуг) была снижена до 20 %. [17] Закон РФ «О внесении изменений и дополнений в налоговую систему России» от 16.07.1992 г. //Ведомости Съезда народных депутатов и Верховного Совета РФ. 1992. № 34. Ст. 1976.

Законом О НДС, изданными в его исполнение Инструкцией Госналогслужбы «О порядке исчисления и уплаты налога на добавленную стоимость» от 11 октября 1995 г. [18] Экономика и жизнь. 1995. № 46.

и рядом других нормативных актов, которые действовали до 1 января 2001 г., т. е. до вступления в силу второй части Налогового кодекса Российской Федерации (НК РФ), [19] СЗ РФ. 2001. № 1 (ч. 2). Ст. 18; № 23. Ст. 2289; № 33 (ч. 1). Ст. 3413, 3421, 3429; № 49. Ст. 4554, 4564; № 53 (ч. 1). Ст. 5015, 5023; 2002, № 1 (ч. 1). Ст. 4.

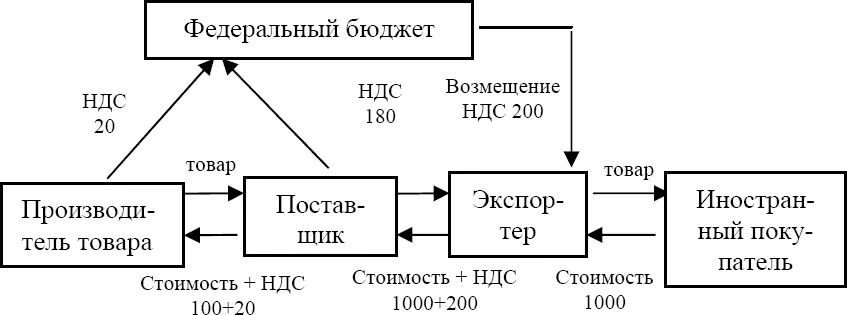

был предусмотрен механизм возмещения организациям-экспортерам сумм НДС, уплаченных поставщикам. Суть его сводится к тому, что при вывозе товаров (работ, услуг) за пределы таможенной территории Российской Федерации экспортер (в том числе не являющийся производителем товара), не включающий НДС в цену товара и не взимающий его с иностранного покупателя, вправе потребовать возмещения из бюджета той суммы НДС (входной НДС), которая была им уплачена своему поставщику внутри страны.

Механизм функционирования НДС может быть представлена следующим образом (см. схему 2; для простоты предполагается, что затрат у экспортера нет и он работает бесприбыльно).

Схема 2

Этот механизм стал широко использоваться недобросовестными налогоплательщиками для уклонения от уплаты налогов и хищения денежных средств из государственного бюджета (способы совершения преступлений с использованием данного механизма будут изложены в следующей главе).

Для уклонения от уплаты налога на добавленную стоимость и незаконного изъятия денежных средств из государственного бюджета использовались и продолжают использоваться и другие недостатки механизма исчисления, уплаты и возмещения НДС. Действующая нормативно-правовая база остается несовершенной, несмотря на ее значительное обновление в последние годы. Рассмотрим действующий в настоящее время порядок регулирования правоотношений, возникающих в связи с уплатой НДС.

С 1 января 2001 г. вступила в силу вторая часть Налогового кодекса. Налогу на добавленную стоимость посвящена глава 21 НК РФ. Министерством Российской Федерации по налогам и сборам разработаны «Методические рекомендации по применению главы 21 “Налог на добавленную стоимость” Налогового кодекса Российской Федерации». [20] Приказ МНС РФ от 20.12.2000 г. № БГ-3–03/447 (с изм. от 22.05.2001 г.)// Экономика и жизнь. 2001. № 3 (янв.); № 23 (июнь).

1.2. Понятие и механизм исчисления, уплаты и возмещения налога на добавленную стоимость

Налог на добавленную стоимость как один из видов федеральных косвенных налогов представляет собой систему налогообложения товаров на сумму стоимости, добавленной на каждом этапе их производства, обмена или перепродажи. НДС включается производителем или продавцом в цену товара, оплачивается покупателем и рассчитывается как разность между НДС, уплаченным покупателем, и НДС, уплаченным в связи с расходами, включаемыми в себестоимость продукции. В платежных документах НДС выделяется отдельной строкой.

Плательщиками НДС признаются: организации; индивидуальные предприниматели; лица, признаваемые налогоплательщиками в связи с перемещением товаров через таможенную границу Российской Федерации, определяемые в соответствии с Таможенным кодексом РФ.

Рассмотрим подробнее, что представляют собой перечисленные в ст. 143 НК РФ три группы налогоплательщиков.

Под термином «организация» в НК РФ (п. 1 ст. 11) понимаются юридические лица, образованные в соответствии с законодательством Российской Федерации (российские организации), а также иностранные юридические лица, компании и другие корпоративные образования, обладающие гражданской правоспособностью, созданные в соответствии с законодательством иностранных государств, международные организации, их филиалы и представительства, созданные на территории Российской Федерации (иностранные организации).

В качестве плательщика налога на добавленную стоимость НК РФ называет все организации, не делая исключений ни для каких юридических лиц, к какой бы форме собственности они ни относились. Согласно ст. 149 НК РФ критерием освобождения от обложения налогом на добавленную стоимость выступает вид осуществляемых организацией хозяйственных операций, но не организационно-правовая форма осуществляющего эти операции юридического лица.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Налог на добавленную стоимость. Механизм преступления и его выявление»

Представляем Вашему вниманию похожие книги на «Налог на добавленную стоимость. Механизм преступления и его выявление» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Налог на добавленную стоимость. Механизм преступления и его выявление» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.