Коллектив авторов - Налог на добавленную стоимость. Механизм преступления и его выявление

Здесь есть возможность читать онлайн «Коллектив авторов - Налог на добавленную стоимость. Механизм преступления и его выявление» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Санкт-Петербург, Год выпуска: 2003, ISBN: 2003, Жанр: accounting, Юриспруденция, Юриспруденция, Детская образовательная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Налог на добавленную стоимость. Механизм преступления и его выявление

- Автор:

- Жанр:

- Год:2003

- Город:Санкт-Петербург

- ISBN:5-94201-239-3

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Налог на добавленную стоимость. Механизм преступления и его выявление: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Налог на добавленную стоимость. Механизм преступления и его выявление»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Налог на добавленную стоимость. Механизм преступления и его выявление — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Налог на добавленную стоимость. Механизм преступления и его выявление», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

В конце 1991 г. в стране был принят целый ряд соответствующих законодательных актов: Закон «Об основах налоговой системы в Российской Федерации» от 27 декабря 1991 г., Закон «О налоге на прибыль предприятий и организаций» от 27 декабря 1991 г., Закон «О налоге на добавленную стоимость» от 6 декабря 1991 г., Закон «О подоходном налоге с физических лиц» от 7 декабря 1991 г. и др. [14] Ведомости Съезда народных депутатов РСФСР и Верховного Совета РСФСР. 1992. № 11. Ст. 527; 525; 1991. № 52. Ст. 1871; 1992. № 12. Ст. 591.

Законом от 6 декабря 1991 г. был впервые введен налог на добавленную стоимость. Ранее подобного налога в стране не существовало. Одновременно, с января 1992 г., когда указанный Закон вступил в силу, были отменены налог с оборота и налог с продаж. Новый налог представлял собой форму изъятия в бюджет части добавленной стоимости, создаваемой на всех стадиях производства и определяемой как разница между стоимостью реализованных товаров (работ, услуг) и стоимостью материальных затрат, отнесенных на издержки производства и обращения. Уплачивать НДС были обязаны предприятия и организации, имеющие статус юридических лиц, а также филиалы и представительства, осуществляющие производственную и иную коммерческую деятельность. Объектами налогообложения являлись обороты по реализации на территории Российской Федерации товаров, выполненных работ и оказанных услуг, и товары, ввозимые на ее территорию в соответствии с таможенными режимами. Для определения облагаемого оборота учитывалась стоимость реализуемых товаров (работ, услуг). Основная ставка налога была установлена в размере 28 %. Уплата НДС должна была производиться ежемесячно, исходя из фактических оборотов по реализации товаров (работ, услуг) за истекший календарный месяц.

В законодательстве большинства европейских государств также предусмотрено взимание налога на добавленную стоимость. В целях создания единой системы налогообложения 11 апреля 1967 г. была принята Вторая директива Совета Европейского экономического сообщества (ЕЭС), которая объявила НДС основным косвенным налогом стран – членов Сообщества. В соответствии с этим документом до 1972 г. страны – члены ЕЭС должны были разработать соответствующие законодательные акты и ввести налог на своей территории. Наличие НДС в налоговой системе является обязательным условием вступления государства в члены ЕЭС. В большинстве европейских стран ставка НДС составляет 16,5 %.

Налог на добавленную стоимость с достаточно высокими ставками и широкой налогооблагаемой базой в значительной мере ограничивает платежеспособный спрос. Это свойство эффективно используется в экономике развитых стран. Когда наблюдается перепроизводство каких-либо товаров, то увеличивается ставка налога, чтобы снизить объемы их выпуска.

В то же время в ряде ведущих стран этот налог не взимается. Так, в США признано нецелесообразным его введение из-за опасения перекоса в сторону косвенных налогов в ущерб прямым.

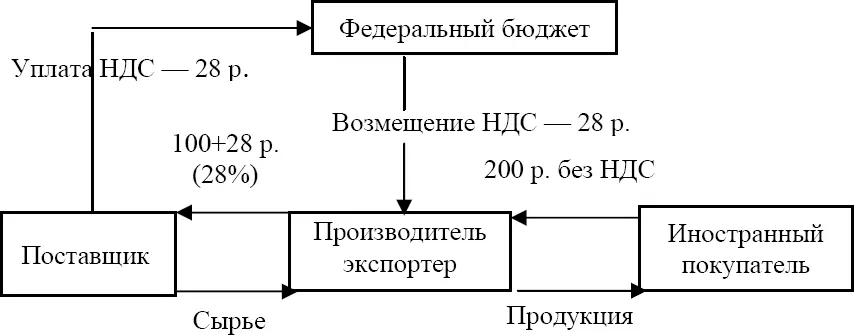

В первоначальной редакции Закона о НДС в числе других льгот предусматривалось освобождение от уплаты НДС товаров, экспортируемых непосредственно предприятиями-изготовителями, а также экспортируемых услуг и работ. Указанная льгота была предусмотрена с целью поддержки отечественных товаропроизводителей, повышения конкурентоспособности отечественных товаров на внешнем рынке, избежания двойного налогообложения экспортируемых товаров. Механизм использования указанной льготы можно представить следующим образом (см. схему 1; для простоты предполагается, что затрат у поставщика нет и он работает бесприбыльно, а производитель несет затраты, связанные только с приобретением сырья):

Схема 1

Указом Президента РФ от 22 декабря 1993 г. № 2270 [15] Собрание актов Президента и Правительства РФ. 1993. № 52. Ст. 5076.

от обложения налогом на добавленную стоимость были освобождены товары не только собственного производства, но и приобретенные, а также физические лица, занимающиеся предпринимательской деятельностью без образования юридического лица. Федеральным законом «О внесении изменений в Закон РФ “О налоге на добавленную стоимость”» [16] СЗ РФ. 1996. № 14. Ст. 1309.

от 1 апреля 1996 г. была введена новая редакция пп. «а» п. 1 ст. 5: «… от налога на добавленную стоимость освобождаются экспортируемые товары как собственного производства, так и приобретенные, экспортируемые работы и услуги».

Интервал:

Закладка:

Похожие книги на «Налог на добавленную стоимость. Механизм преступления и его выявление»

Представляем Вашему вниманию похожие книги на «Налог на добавленную стоимость. Механизм преступления и его выявление» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Налог на добавленную стоимость. Механизм преступления и его выявление» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.