Коллектив авторов - Налог на добавленную стоимость. Механизм преступления и его выявление

Здесь есть возможность читать онлайн «Коллектив авторов - Налог на добавленную стоимость. Механизм преступления и его выявление» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Санкт-Петербург, Год выпуска: 2003, ISBN: 2003, Жанр: accounting, Юриспруденция, Юриспруденция, Детская образовательная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Налог на добавленную стоимость. Механизм преступления и его выявление

- Автор:

- Жанр:

- Год:2003

- Город:Санкт-Петербург

- ISBN:5-94201-239-3

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Налог на добавленную стоимость. Механизм преступления и его выявление: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Налог на добавленную стоимость. Механизм преступления и его выявление»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Налог на добавленную стоимость. Механизм преступления и его выявление — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Налог на добавленную стоимость. Механизм преступления и его выявление», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

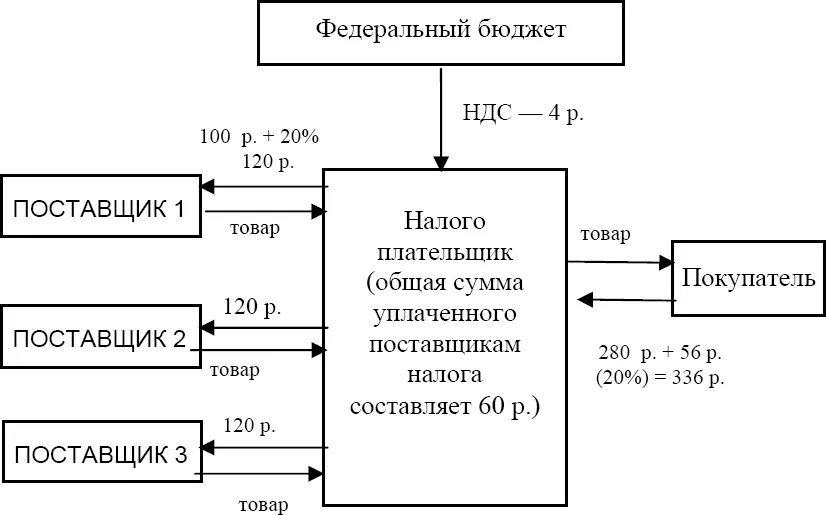

Предположим, что налогоплательщик, затратив на приобретение материалов для изготовления товара 300 р., сумел продать свою продукцию только за 280 р., т. е. вместо прибыли получил убыток в 20 р. (280–300 = –20). Сумма входного НДС составляет 60 р. (20 + 20 + 20 = 60), а полученного от покупателя – 56 р. В результате налоговые вычеты превышают сумму налога, подлежащего уплате в бюджет. У налогоплательщика возникает право на возмещение налога в размере 4 р. (60–56 = 4). Данная ситуация представлена на схеме 4.

Схема 4

1.3. Элементы механизма НДС, используемые в противоправных целях

Злоупотребления, связанные с налогом на добавленную стоимость, основаны, как правило, на механизме возмещения входного НДС. Используя недостоверные сведения о хозяйственных операциях, недобросовестные налогоплательщики создают искусственную задолженность федерального бюджета перед ними, после чего предъявляют требования о возмещении НДС. С этой целью используются разнообразные способы, которые будут подробно рассмотрены в следующей главе.

Для понимания механизма противоправных действий, направленных на уклонение от уплаты НДС, имеет значение определение даты реализации товаров (работ, услуг). Такая дата зависит от принятой налогоплательщиком учетной политики для целей налогообложения и определяется в соответствии с правилами ст. 167 НК РФ.

Впервые в практике регулирования налогообложения в России Налоговым кодексом введено понятие «учетная политика для целей налогообложения». Как следует из предписаний НК РФ, под учетной политикой для целей налогообложения следует понимать предлагаемый налогоплательщику налоговым законодательством выбор одного из нескольких режимов налогообложения совершаемых налогоплательщиком хозяйственных операций. Это понятие отлично от понятия «учетная политика для целей бухгалтерского учета», определяемого ПБУ 1/98 «Учетная политика организации», утвержденным приказом Министерства финансов РФ от 9 декабря 1998 г. № 60н (с изм. и доп. от 30.12.2000 г.). [24] Бюллетень нормативных актов федеральных органов исполнительной власти. 1999. № 2; 2000. № 7.

В соответствии с ПБУ 1/98 под учетной политикой организации понимается принятая ею совокупность способов ведения бухгалтерского учета – первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности. Эта учетная политика никакого отношения к порядку налогообложения хозяйственных операций не имеет, за исключением случаев, когда иное специально оговаривается в налоговом законодательстве.

Таким образом, налогоплательщики с 1 января 2001 г. должны формировать два документа: учетную политику для целей бухгалтерского учета и учетную политику для целей налогообложения. И только положения второго документа могут определять порядок налогообложения хозяйственных операций.

Принятая организацией учетная политика для целей налогообложения утверждается соответствующими приказами, распоряжениями руководителя организации. Она применяется с 1 января года, следующего за годом ее утверждения соответствующим приказом, распоряжением руководителя организации. Изменение приказа, распоряжения об учетной политике для целей налогообложения возможно только один раз в год.

В соответствии с п. 1 ст. 167 НК РФ в приказе об учетной политике для целей налогообложения налогоплательщик выбирает один из двух вариантов признания операций по реализации товаров (работ, услуг) для целей налогообложения: «по отгрузке» или «по оплате».

В первом случае – дату возникновения обязанности по уплате НДС по мере отгрузки и предъявления покупателю расчетных документов; дата реализации товаров (работ, услуг) для целей налогообложения определяется как день отгрузки (передачи) товара (работ, услуг).

При этом необходимо иметь в виду, что норма ст. 167 НК РФ действует с поправкой на ст. 39 НК РФ, т. е. на общее определение реализации. Это означает, что при выборе организацией в учетной политике для целей налогообложения момента реализации «отгрузка» дата фактической отгрузки (передачи) товара будет являться «моментом (датой) реализации» только в том случае, если в силу действия условий заключенного с покупателем договора передача товара будет считаться и моментом перехода права собственности на него к покупателю.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Налог на добавленную стоимость. Механизм преступления и его выявление»

Представляем Вашему вниманию похожие книги на «Налог на добавленную стоимость. Механизм преступления и его выявление» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Налог на добавленную стоимость. Механизм преступления и его выявление» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.