Сборник статей - Внедрение МСФО в России. Проблемы и перспективы

Здесь есть возможность читать онлайн «Сборник статей - Внедрение МСФО в России. Проблемы и перспективы» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2014, ISBN: 2014, Издательство: Литагент Кнорус, Жанр: accounting, personal_finance, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Внедрение МСФО в России. Проблемы и перспективы

- Автор:

- Издательство:Литагент Кнорус

- Жанр:

- Год:2014

- Город:Москва

- ISBN:978-5-4365-0159-8

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Внедрение МСФО в России. Проблемы и перспективы: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Внедрение МСФО в России. Проблемы и перспективы»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Сборник предназначен для специалистов, интересующихся современными проблемами бухгалтерского учета и отчетности. Он будет полезен студентам при изучении учетно-аналитических дисциплин, а также аспирантам, преподавателям и практикующим бухгалтерам.

Сборник научных статей подготовлен с использованием информационной системы «КонсультантПлюс».

Внедрение МСФО в России. Проблемы и перспективы — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Внедрение МСФО в России. Проблемы и перспективы», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Арендатору следует заранее задуматься о последствиях, когда он улучшает чужое имущество.

1. Гражданский кодекса Российской Федерации (ГК РФ) от 30.11.1994 N 51-ФЗ (ред. от 01.03.2013). – Ст. 134.

2. Григоренко Д.Ю. Учитываем расходы на создание неотделимых улучшений арендуемого имущества // Российский налоговый курьер. – 2010 – № 5. – С. 10–15.

3. Григоренко Д. Ю. Сложности в учете расходов на создание неотделимых улучшений // Налоговая политика и практика. – 2011. -№ 6. – С. 15–19.

4. Давыдова О.В. Неотделимые улучшения арендованного имущества: учет у арендатора // Промышленность: бухгалтерский учет и налогообложение. 2013. N 2. С. 17 – 31.

5. Ермошина Е.Л. Неотделимые улучшения предмета аренды // Актуальные вопросы бухгалтерского учета и налогообложения. 2013. N 4. С. 43 – 56.

6. Кулюкина Н.А. Учет неотделимых улучшений арендованного имущества зависит от договоренностей сторон // Упрощенка.– 2011.– № 4. – С. 6–8.

7. Медведева Т.М. Особенности учета неотделимых улучшений у арендатора // Актуальные вопросы бухгалтерского учета и налогообложения – 2011. – № 14. – С. 11–15.

8. Родин Д. А. Неотделимые улучшения: учет у арендодателя и арендатора // Бухгалтер и закон. – 2009. – № 7. – С. 7–8.

9. Скорохватова Р.И. Неотделимые улучшения арендованного имущества // В курсе правового дела. – 2011. – № 9. – С. 5–6.

10. Текущий и капитальный ремонт основных средств: часть 1 // Субсчет. ру. Налоги. Учет. Право. 2013. URL:

http://subschet.ru/subschet.nsf/docs/E36858E1DBB85316C325770B005E28 9A.html/

11. Учет у арендатора отделимых и неотделимых улучшений арендованного имущества // Бухгалтерский учет. 2008. URL:

http://referent.mubint.ru/47/94706/.

12. Щепетильникова С. Учесть неотделимое // Расчет. – 2012. № 8. – С. 15.

Учетная политика как инструмент управления организацией

И.А. Семенова

магистрант (научный руководитель к.э.н., доцент Н.Е. Новикова), Финуниверситет

Деятельность организации любой формы собственности, масштаба и сферы деятельности невозможно представить без системы бухгалтерского учета и финансовой отчетности. Необходимость учета в наши дни понятна, существует закон[1], и его надо соблюдать. А вот как использовать методы ведения бухгалтерского учета и данные финансовой отчетности для повышения эффективности управления предприятием понятно не всем. Подавляющее большинство руководителей недооценивают возможности бухгалтерского учета в своей работе, считая его прерогативой главных бухгалтеров. А ведь хорошо поставленный бухгалтерский учет, профессиональный состав бухгалтерской службы дает возможность руководителю всегда иметь под рукой достоверную и достаточную информацию для принятия обоснованных действенных управленческих решений. Умение руководителя принять правильное управленческое решение в любой ситуации – залог эффективности работы всей организации. А, как известно, всякое умение исходит от знания. Знания и навыки ведения бухгалтерского учета помогут руководителю правильно организовать оплату налогов, произвести прогноз денежных поступлений, показать деятельность своей компании с выгодной для инвесторов стороны и успешно вывести ее из любой кризисной ситуации.

Целью коммерческой организации является получение прибыли посредством продажи продукции, предоставлении услуг. Достижение этой цели во многом зависит от взгляда руководителя на управление организацией. Большую роль на принятие решений оказывает знание специфики ведения бухгалтерского учета в зависимости от особенностей деятельности организации.

Одним из мощнейших инструментов управления деятельностью организации является учетная политика. Под учетной политикой организации согласно ПБУ 1/2008 понимается принятая ею совокупность способов ведения бухгалтерского учета – первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности [2]. Организация имеет право выбрать один из нескольких допускаемых методов оценки фактов хозяйственной жизни. В этой связи в зависимости от выбранного метода один и тот же факт хозяйственной жизни может быть представлен по-разному.

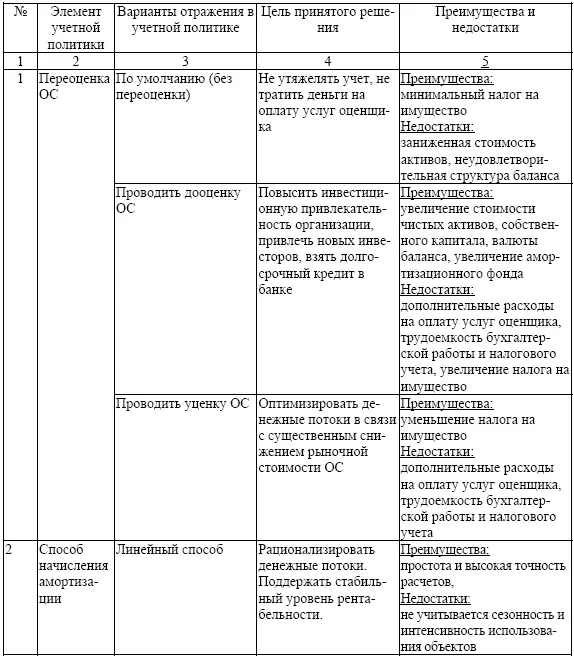

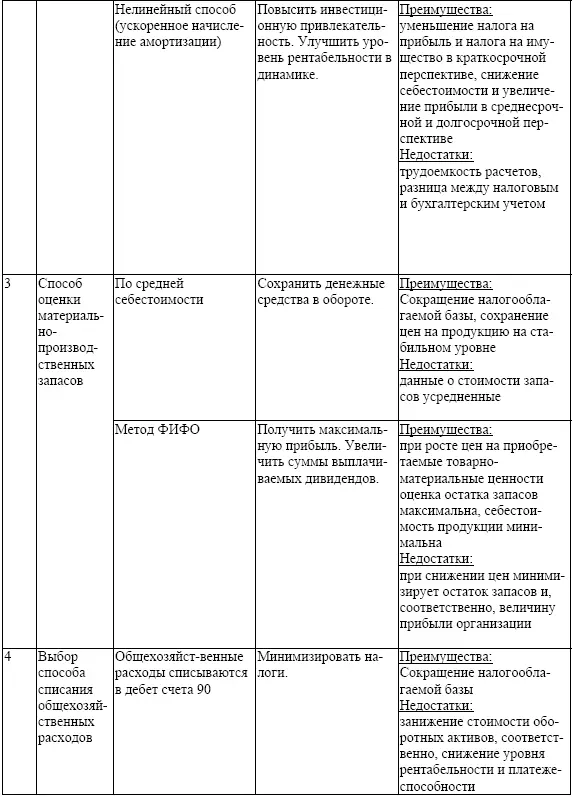

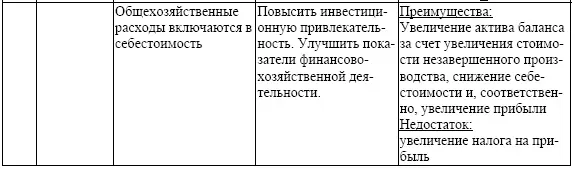

Основные элементы учетных методик и последствия выбора того или иного метода представлены в таблице 1.

Таблица 1

Основные элементы учетной политики и их влияние на показатели деятельности организаций

В российской практике в большинстве случаев приказ об учетной политике организации формируют формально, без должной проработки последствий выбора вариантов учета на отдельных учетных участках.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Внедрение МСФО в России. Проблемы и перспективы»

Представляем Вашему вниманию похожие книги на «Внедрение МСФО в России. Проблемы и перспективы» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Внедрение МСФО в России. Проблемы и перспективы» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.