Татьяна Сергеева - Вмененка и упрощенка 2008-2009

Здесь есть возможность читать онлайн «Татьяна Сергеева - Вмененка и упрощенка 2008-2009» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Вмененка и упрощенка 2008-2009

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Вмененка и упрощенка 2008-2009: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Вмененка и упрощенка 2008-2009»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Для широкого круга бухгалтеров, экономистов, руководителей предприятий, перешедших на УСН и ЕНВД, юристов, аудиторов, работников налоговых органов.

Издание подготовлено при содействии агентства деловой литературы «Ай Пи Эр Медиа»

Вмененка и упрощенка 2008-2009 — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Вмененка и упрощенка 2008-2009», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Кроме того, в соответствии с п. 4 ст. 346.12 НК РФ налогоплательщики, переведенные по одному или нескольким видам предпринимательской деятельности на систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности, вправе применять упрощенную систему налогообложения в отношении иных осуществляемых ими видов предпринимательской деятельности. При этом установленные гл. 26.2 НК РФ ограничения по переходу на упрощенную систему налогообложения (размер полученных организациями за 9 месяцев года, предшествующего году, с которого осуществлялся переход на упрощенную систему налогообложения, доходов от реализации; численность работников и стоимость основных средств и нематериальных активов) определяются в отношении таких налогоплательщиков исходя из всех осуществляемых ими видов предпринимательской деятельности.

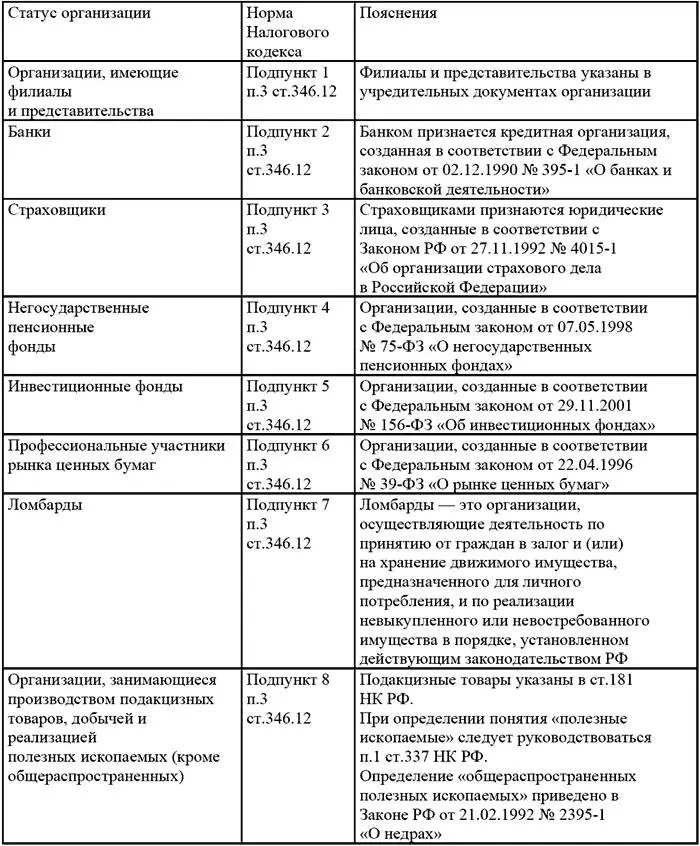

Не все организации имеют право применять упрощенную систему налогообложения:

1) организации, имеющие филиалы и представительства.

Представительством является обособленное подразделение юридического лица, расположенное вне места его нахождения, которое представляет интересы юридического лица и осуществляет их защиту (ст. 55 ГК РФ).

Филиалом является обособленное подразделение юридического лица, расположенное вне места его нахождения и осуществляющее все его функции или их часть, в том числе функции представительства.

Представительства и филиалы являются юридическими лицами. Они наделяются имуществом создавшим их юридическим лицом и действуют на основании утвержденных им положений.

Представительства и филиалы должны быть указаны в учредительных документах создавшего их юридического лица.

Обособленным подразделением организации признается любое территориально обособленное от нее подразделение, по месту нахождения которого оборудованы стационарные рабочие места (места, созданные на срок более одного месяца) (ст. 11 НК РФ).

Право перехода на упрощенную систему налогообложения не предоставляется организациям, которые имеют обособленные подразделения, являющиеся юридическими лицами, наделенные имуществом, а также функциями филиалов и представительств и указанные в качестве таковых в учредительных документах создавших их организаций.

Организации, имеющие иные обособленные подразделения, вправе применять упрощенную систему налогообложения на общих основаниях;

2) банки;

3) страховщики.

Отношения между лицами, осуществляющими виды деятельности в сфере страхового дела, или с их участием, отношения по осуществлению государственного надзора за деятельностью субъектов страхового дела, а также иные отношения, связанные с организацией страхового дела, регулируются Законом РФ от 27 ноября 1992 № 4015-1 «Об организации страхового дела в Российской Федерации» (далее – Закон № 4015-1).

Участниками отношений, регулируемых данным Законом, являются, в частности, страховые организации (страховщики), страховые агенты и страховые брокеры.

Страховщиками признаются юридические лица, созданные в соответствии с законодательством Российской Федерации для осуществления страхования, перестрахования, взаимного страхования и получившие лицензии в установленном данным Законом порядке (ст. 6 Закона № 4015-1).

Страховыми агентами признаются граждане Российской Федерации, осуществляющие свою деятельность на основании гражданско-правового договора, или российские юридические лица (коммерческие организации), представляющие страховщика в отношениях со страхователем по поручению страховщика в соответствии с предоставленными полномочиями, а страховыми брокерами – граждане Российской Федерации, зарегистрированные в установленном законодательством Российской Федерации порядке в качестве индивидуальных предпринимателей, или российские юридические лица (коммерческие организации), представляющие страхователя в отношениях со страховщиком по поручению страхователя или осуществляющие от своего имени посредническую деятельность по оказанию услуг, связанных с заключением договоров страхования или договоров перестрахования (ст. 8 Закона № 4015-1).

По договору поручения одна сторона (поверенный) обязуется совершить от имени и за счет другой стороны (доверителя) определенные юридические действия. Права и обязанности по сделке, совершенной поверенным, возникают непосредственно у доверителя (ст. 971 ГК РФ).

По агентскому договору одна сторона (агент) обязуется за вознаграждение совершать по поручению другой стороны (принципала) юридические и иные действия от своего имени, но за счет принципала либо от имени и за счет принципала (ст. 1005 ГК РФ).

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Вмененка и упрощенка 2008-2009»

Представляем Вашему вниманию похожие книги на «Вмененка и упрощенка 2008-2009» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

![Татьяна Сергеева - Танец миэры [СИ]](/books/413851/tatyana-sergeeva-tanec-miery-si-thumb.webp)

![Татьяна Сергеева - Безотказная эльфийская тактика [СИ]](/books/413853/tatyana-sergeeva-bezotkaznaya-elfijskaya-taktika-s-thumb.webp)

![Татьяна Сергеева - Тень и моё я [СИ]](/books/413854/tatyana-sergeeva-ten-i-moe-ya-si-thumb.webp)

Обсуждение, отзывы о книге «Вмененка и упрощенка 2008-2009» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.