Татьяна Сергеева - Вмененка и упрощенка 2008-2009

Здесь есть возможность читать онлайн «Татьяна Сергеева - Вмененка и упрощенка 2008-2009» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Вмененка и упрощенка 2008-2009

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Вмененка и упрощенка 2008-2009: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Вмененка и упрощенка 2008-2009»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Для широкого круга бухгалтеров, экономистов, руководителей предприятий, перешедших на УСН и ЕНВД, юристов, аудиторов, работников налоговых органов.

Издание подготовлено при содействии агентства деловой литературы «Ай Пи Эр Медиа»

Вмененка и упрощенка 2008-2009 — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Вмененка и упрощенка 2008-2009», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Ежегодно законодатели расширяют перечень расходов, учитываемых налогоплательщиками, которые применяют упрощенную систему налогообложения. Это уже стало традицией ежегодно добавлять ограниченный список расходов, учитываемых при УСН. Этот процесс наверное будет продолжаться до тех пор,, пока в перечень не будут включены «и другие экономически обоснованные расходы».

А пока перечень расходов в 2008 году расширен на следующие расходы:

● на приобретение товаров для перепродажи;

● по вывозу твердых бытовых отходов;

● на обслуживание контрольно-кассовой техники;

● на стоимость достройки, дооборудования, реконструкции, модернизации и технического перевооружения основных средств.

Участники простого товарищества в данный момент вправе выбирать объект налогообложения, т.е. доходы либо доходы, уменьшенные на величину расходов. В связи с поправками в гл. 26.2 участники простого товарищества должны платить с разницы доходов и расходов и применять при этом ставку единого налога в размере 15%.

Затраты на подготовку и переподготовку кадров на договорной основе с образовательными учреждениями относятся к расходам, если: – услуги оказывают российские образовательные учреждения, получившие государственную аккредитацию, и иностранные образовательные учреждения, имеющие соответствующий статус; – обучение проходят работники, находящиеся в штате организации; – программа подготовки способствует повышению квалификации специалиста в рамках деятельности организации.

Не включаются в расходы затраты на содержание образовательных учреждений или оказание им бесплатных услуг, а также оплата обучения в вузах и заведениях при получении среднего специального образования.

Расходы в виде отрицательной курсовой разницы включены в перечень расходов, принимаемых при исчислении единого налога.

Федеральным законом от 17.05.2007 г. № 85-ФЗ «О внесении изменений в главы 21, 26.1, 26.2 и 26.3 части второй Налогового кодекса Российской Федерации» (далее –Закон № 85-ФЗ) в законодательство, регулирующее упрощенную систему налогообложения, внесены следующие существенные изменения, которые в очередной раз делают применение упрощенки более выгодной.

Во-первых, расширится перечень затрат, которые можно будет учитывать при определении налогооблагаемого дохода.

Во-вторых, основные средства можно будет списывать по мере оплаты. Это изменение могут применять организации, которые покупают дорогостоящее имущество с рассрочкой платежа. Им не придется больше дожидаться, когда оно будет полностью оплачено, чтобы учесть стоимость этого имущества в расходах.

Другое нововведение упростит и сделает более выгодной работу для всех компаний, применяющих УСН, независимо от объекта налогообложения. Оно касается ситуации, когда «упрощенщик» разорвал контракт с покупателем и вернул ему аванс. В соответствии с новой редакцией Налогового кодекса РФ нужно будет включить предоплату (аванс) в доходы того отчетного (налогового) периода, когда получены деньги. А после того, как аванс будет возвращен, на его сумму надо уменьшать доходы текущего отчетного либо налогового периода

Все изменения вступают в силу с 1 января 2008 г.

2. Плательщики УСН

Плательщикамиединого налога признаются организации и индивидуальные предприниматели, перешедшие на упрощенную систему налогообложения и применяющие ее в порядке, установленном гл. 26.2 НК РФ.

2.1. Организации

Организации– это юридические лица, образованные в соответствии с законодательством Российской Федерации, а также иностранные юридические лица, компании и другие корпоративные образования, обладающие гражданской правоспособностью, созданные в соответствии с законодательством иностранных государств, международные организации, их филиалы и представительства, созданные на территории Российской Федерации (ст. 11 НК РФ).

Юридическим лицом признается организация, которая имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество и отвечает по своим обязательствам этим имуществом, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде (п. 1 ст. 48 Гражданского кодекса Российской Федерации). имеет самостоятельный баланс или смету.

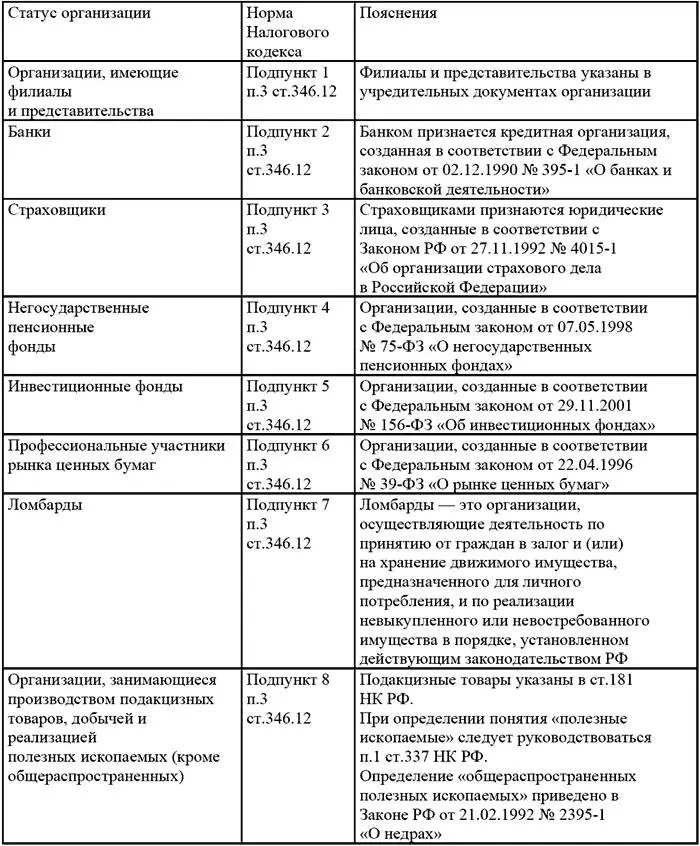

Таким образом, при соблюдении условий и ограничений, предусмотренных п.п.2 и 3 ст. 346.12 НК РФ, иностранные и некоммерческие организации вправе применять упрощенную систему налогообложения на общих основаниях с коммерческими организациями и индивидуальными предпринимателями.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Вмененка и упрощенка 2008-2009»

Представляем Вашему вниманию похожие книги на «Вмененка и упрощенка 2008-2009» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

![Татьяна Сергеева - Танец миэры [СИ]](/books/413851/tatyana-sergeeva-tanec-miery-si-thumb.webp)

![Татьяна Сергеева - Безотказная эльфийская тактика [СИ]](/books/413853/tatyana-sergeeva-bezotkaznaya-elfijskaya-taktika-s-thumb.webp)

![Татьяна Сергеева - Тень и моё я [СИ]](/books/413854/tatyana-sergeeva-ten-i-moe-ya-si-thumb.webp)

Обсуждение, отзывы о книге «Вмененка и упрощенка 2008-2009» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.