Ольга Соснаускене - Бухгалтерский учет и налогообложение в строительстве

Здесь есть возможность читать онлайн «Ольга Соснаускене - Бухгалтерский учет и налогообложение в строительстве» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Бухгалтерский учет и налогообложение в строительстве

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Бухгалтерский учет и налогообложение в строительстве: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Бухгалтерский учет и налогообложение в строительстве»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

В книге для наглядности некоторые сведения представлены в удобной табличной форме.

Издание предназначено в первую очередь для руководителей и бухгалтеров предприятий строительного комплекса, специалистов экономических служб строительных организаций.

Бухгалтерский учет и налогообложение в строительстве — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Бухгалтерский учет и налогообложение в строительстве», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

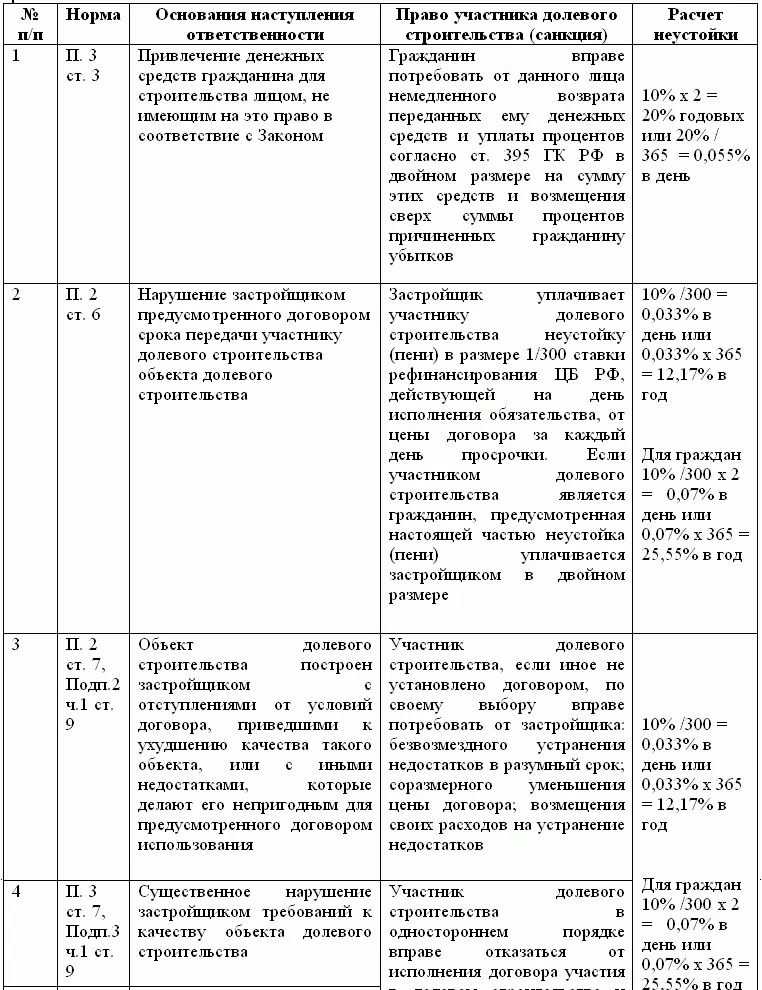

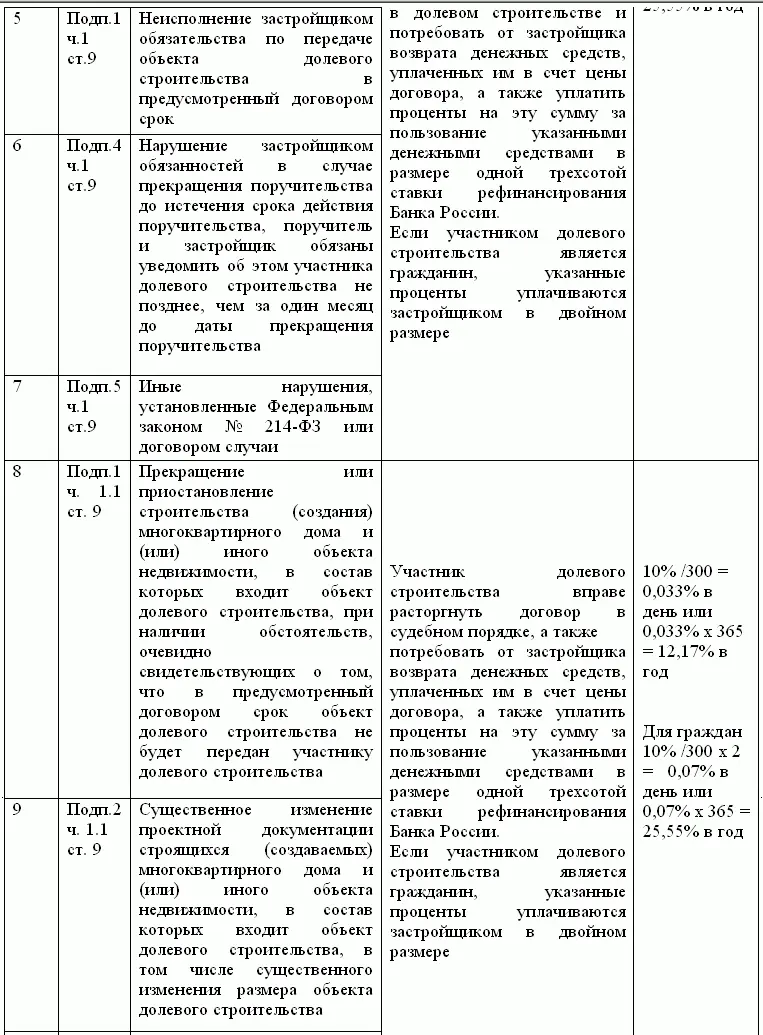

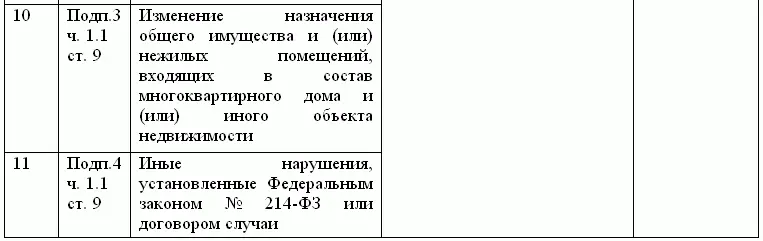

Если за неисполнение или ненадлежащее исполнение обязательств установлена неустойка, то убытки возмещаются в части, не покрытой неустойкой (зачетная неустойка). Законом или договором участия в долевом строительстве могут быть предусмотрены случаи, когда:

– допускается взыскание только неустойки, но не убытков (исключительная неустойка);

– убытки могут быть взысканы в полной сумме сверх неустойки (штрафная неустойка);

– по выбору участника долевого строительства могут быть взысканы либо неустойка, либо убытки (альтернативная неустойка).

Большинство застройщиков, заключая договоры участия в долевом строительстве с участниками долевого строительства, предусматривают определенный размер исключительной неустойки, как правило, в виде пени за каждый день просрочки выполнения обязательства. Такая ответственность устанавливается в договоре участия в долевом строительстве за нарушение застройщиком своих обязательств при условии выполнения обязательств со стороны участника долевого строительства в следующих случаях:

1) нарушение застройщиком срока ввода построенного объекта недвижимости в эксплуатацию;

2) нарушение застройщиком срока подачи документов в компетентные органы для оформления права собственности участника долевого строительства на объект долевого строительства.

Закон об участии в долевом строительстве, вступивший в силу с 1 апреля 2005 г ., изменил сложившийся порядок, теперь все неустойки являются штрафными (ст. 10 Закона). Застройщик (как и участник долевого строительства) обязан возместить в полном объеме причиненные убытки сверх неустойки.

Ответственность застройщика перед участником долевого строительства согласно Федеральному закону № 214-ФЗ

В условиях специфики инвестиционно-строительной деятельности, влияния большого числа факторов, в том числе и неправовых, многие из которых не подконтрольны самому застройщику (политические, экономические, административные), достаточно сложно определить срок сдачи объекта в эксплуатацию. По мнению многих специалистов-практиков рынка недвижимости, декларируемый в договоре срок будет примерно на год больше реального. Однако застройщик может указать, например, на 10 лет больше. Если застройщик опаздывает со сдачей объекта недвижимости в срок, Закон возлагает на него обязанность не позднее чем за 2 месяца до предполагаемого окончания строительства уведомить участников долевого строительства и предложить внести изменения в договор (п. 3 ст. 6 Закона).

Нужно помнить, что в процессе строительства выступают десятки, а нередко даже сотни лиц, и непомерная ответственность застройщика, например, перед одной частью участников долевого строительства может негативно сказаться и на них же самих, и на другой группе лиц, не имеющих претензий к застройщику.

Среди иных финансовых инструментов квартира как объект инвестирования обладает рядом существенных преимуществ. Вложение в нее дает владельцу достаточно широкие возможности управления своим поведением в зависимости от различных типов развития рынка недвижимости и собственных предпочтений, а именно:

– право продать жилое помещение или права на него (ст. 549, ст. 382 ГК РФ);

– обменять (ст. 567 ГК РФ), подарить (ст. 572 ГК РФ);

– заложить (ст. 334 ГК РФ, Федеральный закон от 16 июля 1998 г . N 102-ФЗ «Об ипотеке (залоге недвижимости)»);

– сдать в аренду (наем) (ст. 288, ст. 671 ГК РФ);

– использовать для личного проживания и проживания членов своей семьи (ст. 288 ГК РФ), перевести жилое помещение в нежилое для размещения в нем предприятий, учреждений, организаций (ст. 288 ГК РФ).

Наличие нескольких вариантов использования жилой недвижимости, самостоятельная возможность выбора наиболее эффективного и целесообразного варианта в зависимости от складывающихся жизненных условий ее собственника в любой момент времени фактически делает невозможным определение мотива приобретения квартиры по схеме долевого участия в строительстве.

Сложность в разграничении потребительского и коммерческого участия в долевом строительстве, длительность процесса строительства (до 2,5-3 лет; за это время цель участия в долевом строительстве может меняться несколько раз) – все это свидетельствует о том, что участник долевого строительства – это субъект, обладающий качествами и инвестора, и потребителя.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Бухгалтерский учет и налогообложение в строительстве»

Представляем Вашему вниманию похожие книги на «Бухгалтерский учет и налогообложение в строительстве» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Бухгалтерский учет и налогообложение в строительстве» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.