Ольга Соснаускене - Бухгалтерский учет и налогообложение в строительстве

Здесь есть возможность читать онлайн «Ольга Соснаускене - Бухгалтерский учет и налогообложение в строительстве» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Бухгалтерский учет и налогообложение в строительстве

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Бухгалтерский учет и налогообложение в строительстве: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Бухгалтерский учет и налогообложение в строительстве»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

В книге для наглядности некоторые сведения представлены в удобной табличной форме.

Издание предназначено в первую очередь для руководителей и бухгалтеров предприятий строительного комплекса, специалистов экономических служб строительных организаций.

Бухгалтерский учет и налогообложение в строительстве — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Бухгалтерский учет и налогообложение в строительстве», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Инвесторы получают доход в денежной форме после реализации жилья или прав на него, а потребители получают «скрытый доход»– доход в виде материальной выгоды, который также может быть переведен в денежную форму. Покупатели готового жилья на вторичном рынке недвижимости (также потребители) получают только квартиру. Их дополнительный доход в случае продажи квартиры, если и возникнет, то только за счет роста цен, но никак не за счет участия в долевом строительстве. При этом законодатель практически приравнял всех участников долевого строительства к потребителям, защитив таким образом их права и переложив, все риски инвестиционно-строительного процесса на застройщика. В этой ситуации справедливее разграничить права, обязанности и ответственность участников рынка недвижимости в двух возникающих отношениях, а именно:

– когда квартира приобретается в построенном доме;

– когда речь идет о долевом участии в строительстве.

Тем более законодательством предоставляется право участникам долевого строительства извлекать прибыль из подобных отношений (например, посредством уступки права требования по договору на этапе строительства или продажи готового жилья по окончании строительства за цену, превышающую размеры внесенных денежных средств в счет цены договора участия в долевом строительстве).

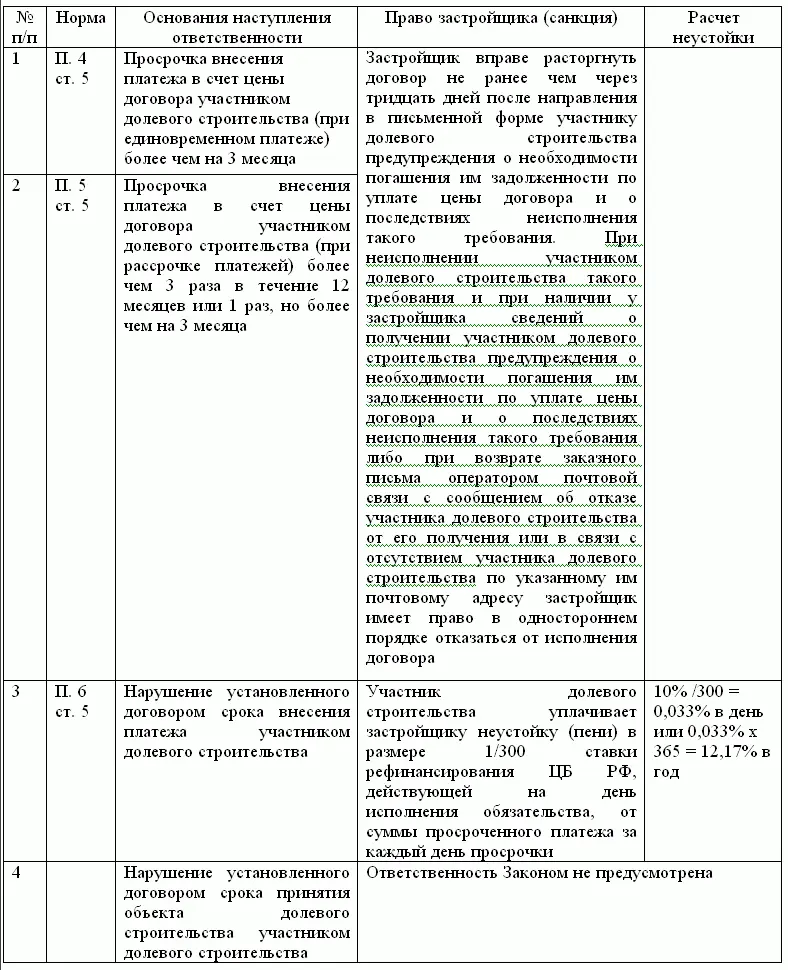

Участник долевого строительства несет ответственность перед застройщиком за исполнение своих обязанностей. Ответственность участника долевого строительства за просрочку в оплате денежных средств по договору, как правило, различается в зависимости от схемы внесения денежных средств (единовременная оплата или оплата частями).

В случае неполучения застройщиком денежных средств в счет оплаты очередного этапа (при оплате частями) в течение пяти рабочих дней со дня, указанного в договоре, застройщик начисляет пеню в размере 0,035% от суммы, подлежащей уплате, в счет цены договора участником долевого строительства за каждый день просрочки.

В случае неполучения застройщиком денежных средств на оплату очередного этапа (при оплате частями) в течение тридцати рабочих дней, застройщик вправе в одностороннем порядке расторгнуть договор, письменно уведомив участника долевого строительства об этом.

При расторжении договора по такому основанию застройщик не возмещает участнику долевого строительства какого-либо ущерба, вызванного этим расторжением, а также не несет какой-либо другой ответственности перед ним (штрафы, проценты и пр.) в связи с этим расторжением. Денежные обязательства застройщика перед участником долевого строительства при расторжении договора заключаются в возврате суммы, фактически внесенной участником долевого строительства, за вычетом неустойки.

Схема возврата фактически уплаченной суммы на момент расторжения договора производится застройщиком после реализации квартиры (или иного объекта долевого строительства) или прав на нее третьим лицам и фактического получения денежных средств по этой сделке за вычетом неустойки в размере 5% от фактически уплаченной участником долевого строительства суммы. Если третьи лица производят оплату квартиры (или иного объекта долевого строительства) или прав на нее частями, то возврат денежных средств участнику долевого строительства производится застройщиком пропорционально полученным от этих третьих лиц денежным средствам за вычетом неустойки.

Ответственность участника долевого строительства перед застройщиком согласно Федеральному закону № 214-ФЗ

Эффективность капитальных вложений определяется с помощью простых методов оценки. К простым методам оценки относятся:

– метод окупаемости;

– метод расчета отдачи на вложенный капитал.

Метод окупаемости используется для оценки периода окупаемости инвестиционных проектов, то есть периода, в конце которого сумма прироста денежных средств от реализации инвестиционного проекта будет равна сумме капитальных вложений. При ожидаемом ежегодном притоке денежных средств от реализации инвестиционного проекта равными долями период окупаемости инвестиционного проекта рассчитывается по формуле: ПО = КВ / ЕП,

где ПО – период окупаемости;

КВ – капитальные вложения;

ЕП – ежегодный приток денежных средств.

Использование метода окупаемости позволяет определить продолжительность периода, в течение которого проект будет «работать на себя». К недостаткам этого метода относится то, что не учитывается временная стоимость денег, а также то, что за пределами срока окупаемости оценка эффективности капитальных вложений не проводится. Проект с меньшим сроком окупаемости становится более предпочтительным, чем проект, способный принести больший доход.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Бухгалтерский учет и налогообложение в строительстве»

Представляем Вашему вниманию похожие книги на «Бухгалтерский учет и налогообложение в строительстве» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Бухгалтерский учет и налогообложение в строительстве» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.