Эльвира Бойко - 1С - Предприятие 8.0. Универсальный самоучитель

Здесь есть возможность читать онлайн «Эльвира Бойко - 1С - Предприятие 8.0. Универсальный самоучитель» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2007, ISBN: 2007, Издательство: Array Литагент «Ай Пи Эр Медиа», Жанр: accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:1С: Предприятие 8.0. Универсальный самоучитель

- Автор:

- Издательство:Array Литагент «Ай Пи Эр Медиа»

- Жанр:

- Год:2007

- Город:Москва

- ISBN:978-5-365-00893-9

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

1С: Предприятие 8.0. Универсальный самоучитель: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «1С: Предприятие 8.0. Универсальный самоучитель»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Издание подготовлено при содействии Агентства деловой литературы «Ай Пи Эр Медиа»

1С: Предприятие 8.0. Универсальный самоучитель — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «1С: Предприятие 8.0. Универсальный самоучитель», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

● Закрытие счетов косвенных расходов.Данная операция вносит в состав расходов, уменьшающих базу по налогу на прибыль, все косвенные расходы, не относящиеся к нормируемым и транспортным расходам. Одновременно отражаются временные разницы в оценке прямых расходов, возникающие в следствие того, что косвенные расходы в бухгалтерском учете списываются на прямые затраты и влияют на формирование себестоимости продукции, а в налоговом учете списываются на текущие расходы и не влияют на формирование себестоимости продукции.

● Оценка стоимости готовой продукции и остатков НЗП.Данная операция производит расчет себестоимости продукции в налоговом учете и списание затрат производства на стоимость продукции. Расчет производится аналогично операции «Расчет и корректировка себестоимости продукции (услуг)».Данная регламентная операция отражает постоянные и временные разницы в стоимости готовой продукции и незавершенном производстве.

● Закрытие налогового счета 90.Кредитовое сальдо счета 90»Продажи» признается прибылью и списывается с дебета счета 90.09 «Прибыль / убыток от продаж» в кредит счета 99.01 «Прибыли и убытки по деятельности, не облагаемой ЕНВД». Дебетовое сальдо счета 90»Продажи» признается убытком и списывается с кредита счета 90.09 «Прибыль / убыток от продаж» в дебет счета 99.01 «Прибыли и убытки без налога на прибыль».

● Закрытие налогового счета 91.Кредитовое сальдо счета 91»Прочие доходы и расходы» признается прибылью и списывается с дебета счета 91.09 «Сальдо прочих доходов и расходов» в кредит счета 99.01.1 «Прибыли и убытки без налога на прибыль» Дебетовое сальдо счета 91»Прочие доходы и расходы» признается убытком и списывается с кредита счета 91.09 «Сальдо прочих доходов и расходов» в дебет счета 99.01.1 «Прибыли и убытки без налога на прибыль» .

● Списание убытков прошлых лет.Данная операция вносит в состав расходов, уменьшающих базу по налогу на прибыль, убытки прошлых лет согласно требованиям статьи 283 гл. 25 НК РФ. Сумма убытков рассчитывается следующим образом: если на момент проведения закрытия месяца на счете 97.11 «Убытки прошлых лет» в налоговом учете числятся дебетовое сальдо, происходит расчет сумм списания расходов будущих периодов, по правилам, указанным в аналитике, построенной на справочнике «Расходы будущих периодов». Полученные суммы списываются на счет 99.01 «Прибыли и убытки без налога на прибыль».

● Закрытие счетов налогового учета.Эта операция доступна только для документов, закрывающих декабрь. В результате ее проведения все сальдо счетов налогового учета, не предназначенных для отражения стоимости активов, списываются.

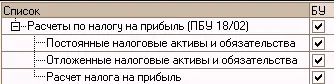

● Постоянные налоговые активы и обязательства.Производится анализ данных налогового учета по виду учета ПР, выявление постоянных разниц между налоговым и бухгалтерским учетом, их квалификация в качестве активов и обязательств. На сумму постоянных налоговых активов делается проводка в дебет счета 68.04 «Налог на прибыль» с кредита счета 99.02.3 «Постоянное налоговое обязательство». На сумму постоянных налоговых обязательств делается проводка с кредита счета 68.04 «Налог на прибыль» в дебет счета 99.02.3 «Постоянное налоговое обязательство».

● Отложенные налоговые активы и обязательства.Производится анализ данных налогового учета по виду учета ВР, выявление временных разниц между налоговым и бухгалтерским учетом, их квалификация в качестве признанных и погашенных отложенных активов и обязательств. На сумму признанных отложенных налоговых активов делается проводка с кредита счета 68.04 «Налог на прибыль» в дебет счета 09 «Отложенные налоговые активы». На сумму погашенных отложенных налоговых активов делается проводка в дебет счета 68.04 «Налог на прибыль» с кредита счета 09 «Отложенные налоговые активы». На сумму признанных отложенных налоговых обязательств делается проводка в дебет счета 68.04 «Налог на прибыль» с кредита счета 77 «Отложенные налоговые обязательства». На сумму погашенных отложенных налоговых обязательств делается проводка с кредита счета 68.04 «Налог на прибыль» в дебет счета 77 «Отложенные налоговые обязательства».

● Расчет налога на прибыль.Сумма условного расхода (условного дохода) по налогу на прибыль определяется на основании оборотов по счету 99.01 «Прибыли и убытки (за исключением налога на прибыль)» и ставки налога на прибыль, указанной в регистре сведений «Ставки налога на прибыль». Условный расход по налогу на прибыль отражается проводкой с кредита счета 68.04.2 «Расчет налога на прибыль» в дебет счета 99.02.1 «Условный расход по налогу на прибыль».

Читать дальшеИнтервал:

Закладка:

Похожие книги на «1С: Предприятие 8.0. Универсальный самоучитель»

Представляем Вашему вниманию похожие книги на «1С: Предприятие 8.0. Универсальный самоучитель» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «1С: Предприятие 8.0. Универсальный самоучитель» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.