Эльвира Бойко - 1С - Предприятие 8.0. Универсальный самоучитель

Здесь есть возможность читать онлайн «Эльвира Бойко - 1С - Предприятие 8.0. Универсальный самоучитель» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2007, ISBN: 2007, Издательство: Array Литагент «Ай Пи Эр Медиа», Жанр: accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:1С: Предприятие 8.0. Универсальный самоучитель

- Автор:

- Издательство:Array Литагент «Ай Пи Эр Медиа»

- Жанр:

- Год:2007

- Город:Москва

- ISBN:978-5-365-00893-9

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

1С: Предприятие 8.0. Универсальный самоучитель: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «1С: Предприятие 8.0. Универсальный самоучитель»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Издание подготовлено при содействии Агентства деловой литературы «Ай Пи Эр Медиа»

1С: Предприятие 8.0. Универсальный самоучитель — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «1С: Предприятие 8.0. Универсальный самоучитель», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

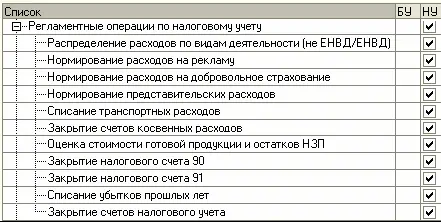

Эта операция доступна только в документах, закрывающих декабрь. В результате ее проведения все сальдо субсчетов счетов 90 и 91 списываются на соответствующие субсчета с кодом 9. Все сальдо субсчетов счета 99 «Прочие доходы и расходы» списываются на счет 99.01.1 (2), а сальдо этого счета списывается на счет 84 «Нераспределенная прибыль (непокрытый убыток)».

● Распределение расходов по видам деятельности (не ЕНВД/ЕНВД).Данная операция выполняется только в случае, когда помимо использования общего режима налогообложения часть видов деятельности организации подпадает под обложение ЕНВД. Распределению по видам деятельности подлежат расходы, отраженные в течение месяца на счетах учета косвенных расходов, а также по субконто с признаком «Подлежат распределению». Для определения суммы расходов, относящейся к ЕНВД, рассчитывается коэффициент, равный отношению суммы доходов по деятельности, облагаемой ЕНВД, к общей сумме доходов. Сумма доходов, относящихся к деятельности, облагаемой ЕНВД, рассчитывается как кредитовый оборот по счету 90.01.2 «Выручка от продаж, облагаемых ЕНВД». Общая сумма доходов рассчитывается как разница между кредитовым оборотом счета 90.01 «Выручка от продаж» и дебетовым оборотом по счетам 90.03 «Налог на добавленную стоимость», 90.04 «Акцизы» и 90.05 «Экспортные пошлины».Сумма расходов, отнесенных к деятельности, облагаемой ЕНВД, исключается из налогового учета путем списания в дебет счета налогового учета ЕН «Расходы, относящиеся к деятельности, облагаемой ЕНВД».

● Нормирование расходов на рекламу.Сумма списания расходов по статьям затрат «Расходы на рекламу (нормируемые)» рассчитывается в налоговом учете по норме 1% от выручки нарастающим итогом с начала года. Расходы на рекламу в пределах нормы списываются в дебет налогового счета 90.7 «Расходы на продажу» или 90.8 «Управленческие расходы» (счет списания зависит от счета, на котором отражены расходы). Расходы на рекламу сверх нормы признаются как постоянные разницы.

● Нормирование расходов на добровольное страхование.Данная операция вносит в состав расходов, уменьшающих базу по налогу на прибыль, расходы на добровольное страхование согласно нормативам, указанным в п.6 статьи 255 гл. 25 НК РФ. Сумма расходов по статьям затрат с видом «Добровольное страхование по договорам долгосрочного страхования жизни работников, пенсионного страхования и (или) негосударственного пенсионного обеспечения работников» списывается на счет 90.07 (90.08) согласно норме в размере 12% от расходов на оплату труда нарастающим итогом с начала года. Суммы по статьям затрат с видом «Добровольное личное страхование, предусматривающее оплату страховщиками медицинских расходов» списывается на счет 90.07 (90.08) согласно норме в размере 3% от расходов на оплату труда нарастающим итогом с начала года. Суммы по статьям затрат с видом «Добровольное личное страхование на случай наступления смерти или утраты трудоспособности» списываются на счет 90.07 (90.08) согласно норме – не более 10 000 рублей на каждого сотрудника. Расходы на добровольное страхование сверх нормы признаются постоянные разницы.

● Нормирование представительских расходов.Данная операция вносит в состав расходов, уменьшающих базу по налогу на прибыль, представительские расходы согласно нормативам, указанным в п.3 статьи 264 гл. 25 НК РФ. Представительские расходы учитываются на налоговых счетах учета косвенных расходов по статьям затрат с видом «Представительские расходы». Представительские расходы в пределах нормы списываются в дебет налогового счета 90.7 «Расходы на продажу» или 90.8 «Управленческие расходы» (счет списания зависит от счета, на котором отражены расходы). Представительские расходы сверх нормы признаются как постоянные разницы.

● Списание транспортных расходов.Данная операция вносит в состав расходов, уменьшающих базу по налогу на прибыль, транспортные расходы согласно требованиям статьи 320 гл. 25 НК РФ. Сумма списания транспортных расходов, относящаяся к остаткам товаров на складе, определяется по среднему проценту за текущий месяц с учетом переходящего остатка на начало месяца. Эта сумма в бухгалтерском и налоговом учете рассчитывается одинаково.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «1С: Предприятие 8.0. Универсальный самоучитель»

Представляем Вашему вниманию похожие книги на «1С: Предприятие 8.0. Универсальный самоучитель» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «1С: Предприятие 8.0. Универсальный самоучитель» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.