Эльвира Бойко - 1С - Предприятие 8.0. Универсальный самоучитель

Здесь есть возможность читать онлайн «Эльвира Бойко - 1С - Предприятие 8.0. Универсальный самоучитель» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2007, ISBN: 2007, Издательство: Array Литагент «Ай Пи Эр Медиа», Жанр: accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:1С: Предприятие 8.0. Универсальный самоучитель

- Автор:

- Издательство:Array Литагент «Ай Пи Эр Медиа»

- Жанр:

- Год:2007

- Город:Москва

- ISBN:978-5-365-00893-9

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

1С: Предприятие 8.0. Универсальный самоучитель: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «1С: Предприятие 8.0. Универсальный самоучитель»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Издание подготовлено при содействии Агентства деловой литературы «Ай Пи Эр Медиа»

1С: Предприятие 8.0. Универсальный самоучитель — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «1С: Предприятие 8.0. Универсальный самоучитель», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

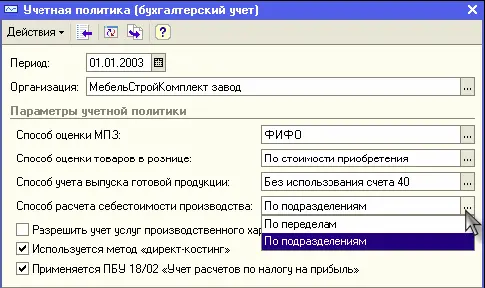

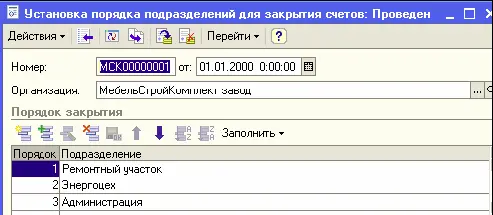

После проведения документа остаток по счетам 20 и 23 будет равен остатку указанному в документе «Инвентаризация НЗП»за соответствующий период, остатки по остальным производственным счетам будут равны нулю.Порядок закрытия двадцатых счетов по подразделениям обязательно должен быть указан в регистре «Порядок подразделений для закрытия счетов» с помощью документа «Указание порядка подразделений для закрытия счетов», если в учетной политике бухгалтерского учета установлен способ расчета себестоимости производства «По подразделениям».

Если способ расчета себестоимости производства «По переделам», то порядок закрытия подразделений указывать не надо, т.к. он будет рассчитан автоматически.

Расчет происходит несколько этапов:

● Определение порядка переделов (подразделений);

● Расчет прямых затрат производства;

● Распределение косвенных затрат производства;

● Пересчет прямых затрат производства с учетом распределения косвенных;

● Корректировка стоимости продукции с учетом рассчитанной реальной себестоимости.

Такая регламентная операция нужна для организаций, использующих для списания материальных ценностей метод «По средней». В данном случае в течение отчетного периода сумма списания материальных ценностей рассчитывается по средней скользящей. После проведения этой регламентной операции будут сделаны корректирующие проводки, и сумма списания материальных ценностей будет рассчитана по средней взвешенной.

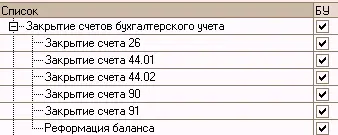

● Закрытие счета 44.01. Все остатки счета 44.01 по бухгалтерскому учету по статьям затрат с видом, отличным от вида «Транспортные расходы», закрываются на счет 90.07 «Расходы на продажу» по номенклатурным группам пропорционально выручке.

● Закрытие счета 44.02. Все остатки счета 44.02 по бухгалтерскому учету по статьям затрат с видом, отличным от вида «Транспортные расходы», закрываются на счет 90.08 «Управленческие расходы» по номенклатурным группам пропорционально выручке.

● Закрытие счета 90. Кредитовое сальдо счета 90 «Продажи» признается прибылью и списывается с дебета счета 90.09 «Прибыль / убыток от продаж» в кредит счета 99.01.1 «Прибыли и убытки по деятельности, не облагаемой ЕНВД» для статей затрат с видом «Расходы относятся к деятельности, не облагаемой ЕНВД» или кредит счета 99.01.2 «Прибыли и убытки по деятельности, облагаемой ЕНВД» для статей затрат с видом «Расходы относятся к деятельности, облагаемой ЕНВД». Дебетовое сальдо счета 90 «Продажи» признается убытком и списывается с кредита счета 90.09 «Прибыль / убыток от продаж» в дебет счета 99.01.1 «Прибыли и убытки по деятельности, не облагаемой ЕНВД» для статей затрат с видом «Расходы относятся к деятельности, не облагаемой ЕНВД» или в дебет счета 99.01.2 «Прибыли и убытки по деятельности, облагаемой ЕНВД» для статей затрат с видом «Расходы относятся к деятельности, облагаемой ЕНВД».

● Закрытие счета 91. Кредитовое сальдо счета 91»Прочие доходы и расходы» признается прибылью и списывается с дебета счета 91.09 «Сальдо прочих доходов и расходов» в кредит счета 99.01.1 «Прибыли и убытки по деятельности, не облагаемой ЕНВД» для статей затрат с видом «Расходы относятся к деятельности, не облагаемой ЕНВД» или кредит счета 99.01.2 «Прибыли и убытки по деятельности, облагаемой ЕНВД» для статей затрат с видом «Расходы относятся к деятельности, облагаемой ЕНВД». Дебетовое сальдо счета 91»Прочие доходы и расходы» признается убытком и списывается с кредита счета 91.09 «Сальдо прочих доходов и расходов» в дебет счета 99.01.1 «Прибыли и убытки по деятельности, не облагаемой ЕНВД» для статей затрат с видом «Расходы относятся к деятельности, не облагаемой ЕНВД» или в дебет счета 99.01.2 «Прибыли и убытки по деятельности, облагаемой ЕНВД» для статей затрат с видом «Расходы относятся к деятельности, облагаемой ЕНВД» и списывается в кредит счета 99.01.1 «Прибыли и убытки по деятельности, не облагаемой ЕНВД» с дебета счета 90.09 «Прибыль / убыток от продаж».

Читать дальшеИнтервал:

Закладка:

Похожие книги на «1С: Предприятие 8.0. Универсальный самоучитель»

Представляем Вашему вниманию похожие книги на «1С: Предприятие 8.0. Универсальный самоучитель» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «1С: Предприятие 8.0. Универсальный самоучитель» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.