Роман Аргашоков - Деньги есть всегда. Как правильно тратить деньги, чтобы хватало на все и даже больше

Здесь есть возможность читать онлайн «Роман Аргашоков - Деньги есть всегда. Как правильно тратить деньги, чтобы хватало на все и даже больше» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2016, ISBN: 2016, Издательство: Эксмо, Жанр: Самосовершенствование, psy_personal, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Деньги есть всегда. Как правильно тратить деньги, чтобы хватало на все и даже больше

- Автор:

- Издательство:Эксмо

- Жанр:

- Год:2016

- Город:Москва

- ISBN:978-5-699-86235-1

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Деньги есть всегда. Как правильно тратить деньги, чтобы хватало на все и даже больше: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Деньги есть всегда. Как правильно тратить деньги, чтобы хватало на все и даже больше»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Деньги есть всегда. Как правильно тратить деньги, чтобы хватало на все и даже больше — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Деньги есть всегда. Как правильно тратить деньги, чтобы хватало на все и даже больше», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

В инвестиции мы размещаем временно свободные средства для более быстрой покупки машин и квартир. То есть деньги из инвестиций мы можем изъять в любой момент. Отличие от капитала только в этом. Потому что вкладывать деньги можно в одни и те же инвестиционные инструменты, например в акции.

В данной книге тему инвестиций мы не разбираем подробно. Но чтобы вам не казалось магией приумножение денег, приведу два примера.

Первый – покупка акций. Наверняка вы слышали об их существовании и знаете, что владение акциями означает владение долей в компании. Доход по ним нам никто не гарантирует, так как для этого компания должна заработать прибыль. Но цена на акции меняется, мы можем купить дешевле, а продать дороже.

Несколько раз в году в мире или в России случаются события, временно обваливающие курс акций. Это может быть авария на атомной станции в Японии (Фукусима), или присоединение Крыма к России, или резкое падение цены на нефть. В такие моменты стоимость акций падает на 10–20 процентов. Обычно цена возвращается на прежний уровень за несколько недель. Если посмотреть графики стоимости акций, то можно увидеть массу таких примеров.

В один из таких моментов некоторые люди покупают акции просевших в цене компаний, а затем продают их в момент возврата цены на прежние позиции. На этой простейшей операции зарабатывают от 10 до 25 процентов за 2–3 месяца (в годовых это до 100 процентов). Самое сложное в этой торговой стратегии – удержаться от более активных спекуляций, где начинаются «горе от ума» и ненужные потери.

Наверняка вы слышали о событиях, обваливающих рынок, знаете о возврате цен на прежние позиции и, возможно, даже знакомы с людьми, зарабатывающими на подобных операциях. По акциям важно заработать 25–30 процентов за год, чтобы показать прирост капитала на 15 процентов выше инфляции.

Другой пример – инвестирование в строящееся жилье. Многие россияне с начала 2000-х годов активно покупали квартиры на этапе от котлована до этапа нескольких построенных этажей и продавали их еще до введения дома в эксплуатацию. Не будем учитывать бурный рост стоимости рынка жилья, оставим лишь рост цены на разных этапах строительства. Даже сегодня крупные надежные застройщики готовы продавать недостроенные квадратные метры жилья с дисконтом, позволяющим зарабатывать 20 процентов в год, чтобы получить доходность на 10 процентов больше инфляции.

Наверняка вы слышали об этом популярном способе заработка, или знакомые или вы сами в нем участвовали. Надеюсь, что для вас это не является фантастикой.

Возможностей для инвестиций есть много, некоторые из них более предсказуемые, иные рискованные. Суть не в этом. На вполне знакомых многим россиянам примерах вложения денег в новостройки, а также покупки акций с дисконтом я постарался показать, что можно зарабатывать на инвестициях.

Какие конкретно инструменты будете использовать вы, скажем, в далеком 2025 году, сегодня предсказать сложно. Но можно быть уверенным, что возможности для инвестирования будут.

Рассчитываем финансовый план за шестой год

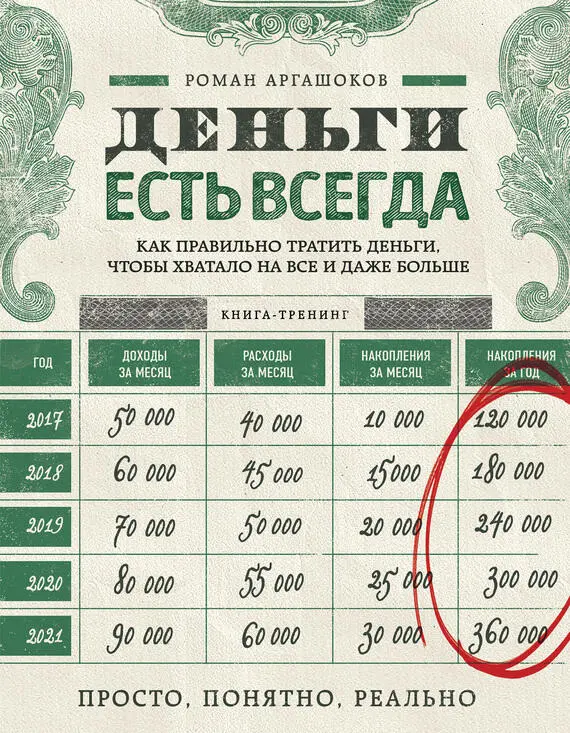

Цель по доходам – 84 тысячи рублей, по расходам – 42 тысячи рублей, по прибыли – 42 тысячи рублей. Постараемся достичь всех целей без дальнейшего увеличения доходов.

Накопления – 802 705 рублей. Вычитаем:

• 36 тысяч рублей на страховой взнос;

• 25 200 рублей на пополнение капитала;

• 85 тысяч рублей на отпуск;

• 513 800 рублей на приданое на свадьбу.

Рождение ребенка перенесли на 2022 год в связи с тем, что свадьбу также перенесли на 1 год вперед.

Остаток 142 705 рублей.

Итоги шестого года:

• резерв – 142 705 рублей;

• страховые накопления – 155 165 рублей;

• личный капитал – 54 180 рублей;

• свадьба с приданым – 513 800 рублей;

• отпуск – 85 тысяч рублей.

ЗАДАНИЕ

Рассчитайте личный финансовый план за шестой год (2021 г.).

Рассчитываем финансовый план за седьмой год

Цель по доходам – 84 тысячи рублей.

Цель по расходам – 42 тысячи рублей.

Цель по прибыли – 42 тысячи рублей.

Накопления за год – 646 705 рублей.

Расходы на страхование – 36 тысяч рублей.

Создание личного капитала – 25 200 рублей.

отпуск – 85 тысяч рублей.

Оплата рождения ребенка – 280 тысяч рублей.

Как внести декретный отпуск в личный финансовый план?

Обычно все делается просто – общий доход снижается, остаются зарплата мужа и какие-то ежемесячные выплаты работодателя по декретному отпуску, обычно не более 14 тысяч рублей в месяц.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Деньги есть всегда. Как правильно тратить деньги, чтобы хватало на все и даже больше»

Представляем Вашему вниманию похожие книги на «Деньги есть всегда. Как правильно тратить деньги, чтобы хватало на все и даже больше» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Деньги есть всегда. Как правильно тратить деньги, чтобы хватало на все и даже больше» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.