Роман Аргашоков - Деньги есть всегда. Как правильно тратить деньги, чтобы хватало на все и даже больше

Здесь есть возможность читать онлайн «Роман Аргашоков - Деньги есть всегда. Как правильно тратить деньги, чтобы хватало на все и даже больше» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2016, ISBN: 2016, Издательство: Эксмо, Жанр: Самосовершенствование, psy_personal, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Деньги есть всегда. Как правильно тратить деньги, чтобы хватало на все и даже больше

- Автор:

- Издательство:Эксмо

- Жанр:

- Год:2016

- Город:Москва

- ISBN:978-5-699-86235-1

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Деньги есть всегда. Как правильно тратить деньги, чтобы хватало на все и даже больше: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Деньги есть всегда. Как правильно тратить деньги, чтобы хватало на все и даже больше»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Деньги есть всегда. Как правильно тратить деньги, чтобы хватало на все и даже больше — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Деньги есть всегда. Как правильно тратить деньги, чтобы хватало на все и даже больше», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

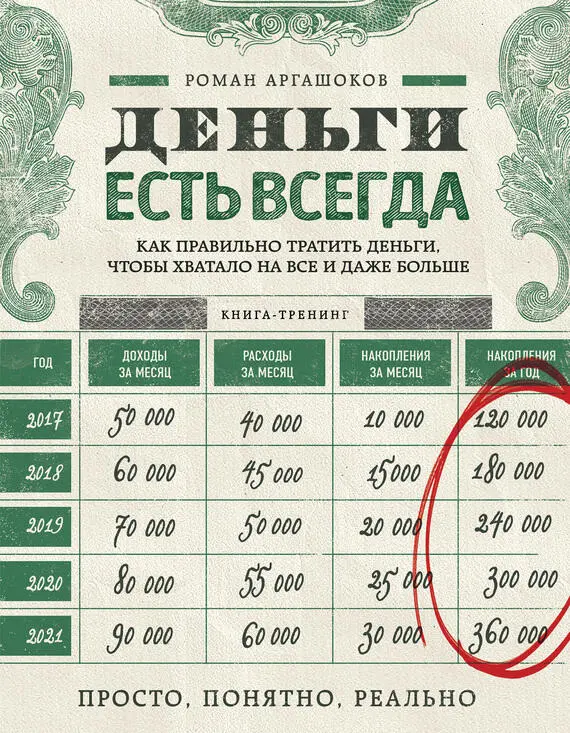

В июле идея та же: посчитали накопления за месяц, получили 29 893 рубля, но в этот раз помимо погашения кредита вычли оплату отпуска 20 000 рублей, остаток в конце месяца – 6893 рубля. Принцип расчета один и тот же из месяца в месяц. Август – накопили 18 839 рублей, остаток 15 785 рублей; сентябрь – накопления 27 785 рублей, остаток 24 731 рубль; октябрь – накопления 36 731 рубль, остаток 33 677 рублей; ноябрь – накопления 45 677 рублей, остаток 42 623 рубля; декабрь – накопления 54 623 рубля, остаток 9569 рублей с учетом отпуска за 42 000 рублей.

Подводим итоги первого года:

• погасили кредитов на 24 432 рубля;

• съездили в отпуск 2 раза суммарно на 62 тысячи рублей.

• накопили резерв денег 9569 рублей;

• доходы не изменились.

Пока все идет достаточно медленно. Доходы невысокие. Стоимость отпуска составила 1,5 месячного дохода. Это верхний предел стоимости отпуска. Правильно отдыхать в год на 1 месячную зарплату, если вы намерены покупать машину или квартиру. Есть фанаты путешествий, которым машины и квартиры менее важны. Они могут себе позволить отдыхать хоть на 3 месячных дохода за год.

ЗАДАНИЕ

Рассчитайте личный финансовый план за первый год (2016 год в нашем случае) помесячно.

Рассчитываем финансовый план за второй год

С чего мы начинаем каждый новый год при составлении финансового плана? С целей по доходам, расходам на жизнь и прибыли. При составлении бюджетного финплана доходы не меняются. Смотрим, что можно выжать при имеющихся деньгах. При составлении целевого плана мы отталкиваемся от достижения целей – сколько мы должны зарабатывать, тратить и откладывать, чтобы выйти на нужный уровень доходов.

Средний между бюджетным и целевым финпланами называется очень оригинально – бюджетно-целевой! В нем мы не готовы слишком быстро увеличивать доходы, но все же наращиваем их. Именно такой план я и составлял клиентке из примера, который здесь представлен.

Цель по доходам мы поставили в 52 тысячи рублей. Почему? Закладываем рост от 15 до 30 процентов от предыдущего уровня дохода, но не больше определенной суммы. Это увеличение должно быть психологически приемлемым. В нашем случае прибавка 10 тысяч рублей – чуть меньше 25 процентов от предыдущего уровня в 42 тысячи рублей.

Как распорядимся прибавкой к доходам? Самый простой способ – половину пустить на расходы, половину на достижение крупных целей. Учитываем оба желания – жить лучше прямо сейчас и одновременно быстрее достигать крупных целей. Если основные материальные цели достигнуты, то можно большую часть прибавки пустить на потребление. Нет смысла сохранять «избыточные» деньги и лишать себя удовольствия. Но если впереди еще много крупных покупок, а откладываем мы не слишком много, то лучше 2/ 3или 3/ 4прибавки к доходам направить на цели.

В нашем случае мы пошли по последнему варианту – 3 тысячи рублей заложили на увеличение расходов. А 7 тысяч рублей – на увеличение ежемесячно откладываемой прибыли. Теперь откладываем 19 тысяч рублей в месяц. Дальше считаем накопления за год. Делается это просто – остаток в банке с предыдущего месяца прибавляем к годовой прибыли. В ячейке накопления за 2016 год записываем С19 (9569 рублей) + Q20 × 12 (месячную прибыль умножаем на 12 месяцев). Получаем 237 569 рублей накоплений за год.

Дальше распределяем их по тем же самым ячейкам – погашение кредита, годовой отпуск, крупные цели. Получаем в остатке отрицательную величину – минус 237 079 рублей. Что это значит? Денег на все не хватает. Я уж молчу о создании резерва на 5–6 месяцев жизни. Это и называется кассовый разрыв.

Возникла ошибка в финплане. Не может быть на депозите минусовая сумма. Если вы взяли кредит или нашли какие-то другие деньги, они должны были вначале оказаться в сумме накоплений. Минимальное число, которое может быть в остатке на банковском счете, – это ноль. Что делать? Устранять кассовый разрыв!

Устраняем кассовый разрыв и завершаем расчет второго года финплана

Есть пять возможных вариантов устранения кассовых разрывов.

Первый – полный отказ от цели. Допустим, мы поняли, что яхту мы с учетом финансовой безопасности купить не сможем без ущерба другим значимым целям. Тогда переносим ее в план финансового комфорта. Это более оптимистичная версия финплана – о нем расскажу позже.

Второй вариант – купить дешевле. К примеру, автомобиль не за 4 миллиона рублей, а за 2 миллиона. Третий вариант – купить позже, например, в следующем году. Четвертый вариант – купить в кредит. Пятый вариант – нарастить финансовые возможности. Это можно сделать за счет увеличения доходов, снижения расходов или продажи имущества.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Деньги есть всегда. Как правильно тратить деньги, чтобы хватало на все и даже больше»

Представляем Вашему вниманию похожие книги на «Деньги есть всегда. Как правильно тратить деньги, чтобы хватало на все и даже больше» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Деньги есть всегда. Как правильно тратить деньги, чтобы хватало на все и даже больше» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.