Роман Аргашоков - Деньги есть всегда. Как правильно тратить деньги, чтобы хватало на все и даже больше

Здесь есть возможность читать онлайн «Роман Аргашоков - Деньги есть всегда. Как правильно тратить деньги, чтобы хватало на все и даже больше» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2016, ISBN: 2016, Издательство: Эксмо, Жанр: Самосовершенствование, psy_personal, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Деньги есть всегда. Как правильно тратить деньги, чтобы хватало на все и даже больше

- Автор:

- Издательство:Эксмо

- Жанр:

- Год:2016

- Город:Москва

- ISBN:978-5-699-86235-1

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Деньги есть всегда. Как правильно тратить деньги, чтобы хватало на все и даже больше: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Деньги есть всегда. Как правильно тратить деньги, чтобы хватало на все и даже больше»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Деньги есть всегда. Как правильно тратить деньги, чтобы хватало на все и даже больше — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Деньги есть всегда. Как правильно тратить деньги, чтобы хватало на все и даже больше», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

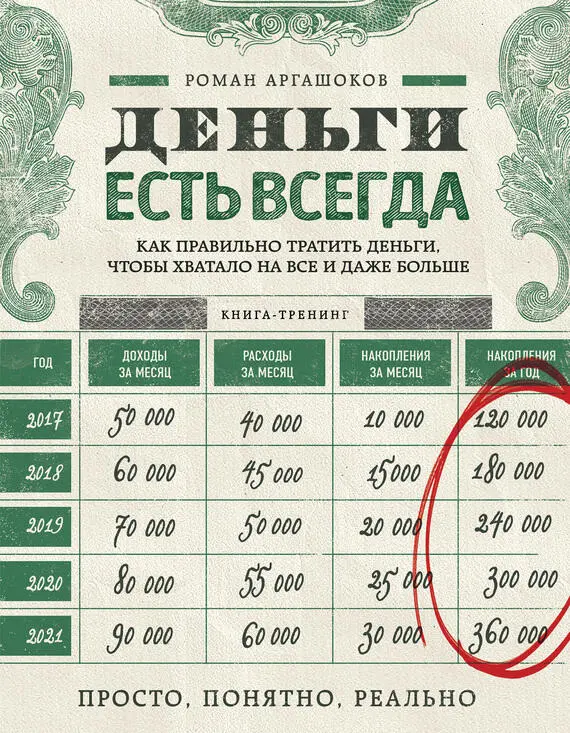

Остаток – минус 4 192 995 рублей.

Видим, что никак у нас не получается купить двухкомнатную квартиру, тем более загородный дом, и даже накопить на необходимый размер пассивного дохода. Сказывается поездка в Европу за 200 тысяч рублей при доходах в 52 тысячи рублей, отсутствие накоплений, недостаточные доходы, неиспользование инвестиций и переплата процентов по ипотеке.

Что делать? Вначале досчитаем эту версию личного финансового плана, чтобы увидеть, к чему все это приведет. А затем сделаем небольшое улучшение плана. Вы увидите, как с теми же деньгами получить совершенно другие результаты, просто за счет более рационального использования своих возможностей.

Устранение кассовых разрывов:

• отказ – да, от двухкомнатной квартиры;

• дешевле – нет;

• позже – нет;

• кредит – нет;

• нарастить финансовые возможности – нет.

Резюме – нам бы расплатиться по ипотеке до выхода на пенсию! Поэтому замену автомобиля оставляем, а двухкомнатная квартира будет куплена в результате улучшения финансового плана.

Итоги четырнадцатого года:

• резерв – 174 305 рублей;

• отпуск – 85 тысяч рублей;

• погашение ипотеки – 312 тысяч рублей;

• смена автомобиля – 513 800 рублей;

• страховые накопления – 573 017 рублей;

• личный капитал – 511 654 рубля.

ЗАДАНИЕ

Рассчитайте личный финансовый план за четырнадцатый год (2029 г.).

Рассчитываем финансовый план за пятнадцатый год

Цель по доходам/расходам/прибыли – 84 тысячи/42 тысячи/42 тысячи рублей.

Накопления за год – 678 305 рублей.

Расходы на страхование – 36 тысяч рублей.

Создание личного капитала – 25 200 рублей.

Отпуск – 85 тысяч рублей.

Погашение ипотеки – 312 тысяч рублей.

Остаток – 220 105 рублей.

Итоги пятнадцатого года:

• резерв – 220 105 рублей;

• отпуск – 85 тысяч рублей;

• погашение ипотеки – 312 тысяч рублей;

• страховые накопления – 637 667 рублей;

• личный капитал – 613 602 рубля.

ЗАДАНИЕ

Рассчитайте личный финансовый план за пятнадцатый год (2030 г.).

Рассчитываем финансовый план за шестнадцатый год

Цель по доходам/расходам/прибыли – 84 тысячи/42 тысячи/42 тысячи рублей.

Накопления за год – 724 105 рублей.

Расходы на страхование – 36 тысяч рублей.

Создание личного капитала – 25 200 рублей.

Отпуск – 85 тысяч рублей.

Погашение ипотеки – 312 тысяч рублей.

Остаток – 265 905 рублей.

Итоги шестнадцатого года:

• резерв – 265 905 рублей;

• отпуск – 85 тысяч рублей;

• погашение ипотеки – 312 тысяч рублей;

• страховые накопления – 705 551 рубль;

• личный капитал – 730 842 рубля.

ЗАДАНИЕ

Рассчитайте личный финансовый план за шестнадцатый год (2031 г.).

Рассчитываем финансовый план за семнадцатый год

Цель по доходам/расходам/прибыли – 84 тысячи/42 тысячи/42 тысячи рублей.

Накопления за год – 769 905 рублей.

Расходы на страхование – 36 тысяч рублей.

Создание личного капитала – 25 200 рублей.

отпуск – 85 тысяч рублей.

погашение ипотеки – 312 тысяч рублей.

Остаток – 311 705 рублей.

Итоги семнадцатого года:

• резерв – 311 705 рублей;

• отпуск – 85 тысяч рублей;

• погашение ипотеки – 312 тысяч рублей;

• страховые накопления – 776 828 рублей;

• личный капитал – 865 668 рублей.

ЗАДАНИЕ

Рассчитайте личный финансовый план за семнадцатый год (2032 г.).

Рассчитываем финансовый план за восемнадцатый год

Цель по доходам/расходам/прибыли – 84 тысячи/42 тысячи/42 тысячи рублей.

Накопления за год – 815 705 рублей.

Расходы на страхование – 36 тысяч рублей.

Создание личного капитала – 25 200 рублей.

отпуск – 85 тысяч рублей.

погашение ипотеки – 312 тысяч рублей.

Остаток – 357 505 рублей.

Итоги восемнадцатого года:

• резерв – 357 505 рублей;

• отпуск – 85 тысяч рублей;

• погашение ипотеки – 312 тысяч рублей;

• страховые накопления – 851 670 рублей;

• личный капитал – 1 020 719 рублей.

ЗАДАНИЕ

Рассчитайте личный финансовый план за восемнадцатый год (2033 г.).

Рассчитываем финансовый план за девятнадцатый год

Цель по доходам/расходам/прибыли – 84 тысячи/42 тысячи/42 тысячи рублей.

Накопления за год – 861 505 рублей.

Расходы на страхование – 36 тысяч рублей.

Создание личного капитала – 25 200 рублей.

отпуск – 85 тысяч рублей.

погашение ипотеки – 312 тысяч рублей.

Продажа старой машины – 256 тысяч рублей.

Покупка новой машины – 513 800 рублей.

Остаток – 146 305 рублей.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Деньги есть всегда. Как правильно тратить деньги, чтобы хватало на все и даже больше»

Представляем Вашему вниманию похожие книги на «Деньги есть всегда. Как правильно тратить деньги, чтобы хватало на все и даже больше» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Деньги есть всегда. Как правильно тратить деньги, чтобы хватало на все и даже больше» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.