Санджай Прадхана - Многоликая коррупция. Выявление уязвимых мест на уровне секторов экономики и государственного управления

Здесь есть возможность читать онлайн «Санджай Прадхана - Многоликая коррупция. Выявление уязвимых мест на уровне секторов экономики и государственного управления» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2010, ISBN: 2010, Издательство: Array Литагент «Альпина», Жанр: foreign_publicism, foreign_business, Публицистика, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Многоликая коррупция. Выявление уязвимых мест на уровне секторов экономики и государственного управления

- Автор:

- Издательство:Array Литагент «Альпина»

- Жанр:

- Год:2010

- Город:Москва

- ISBN:978-5-9614-2185-9

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Многоликая коррупция. Выявление уязвимых мест на уровне секторов экономики и государственного управления: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Многоликая коррупция. Выявление уязвимых мест на уровне секторов экономики и государственного управления»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Многоликая коррупция. Выявление уязвимых мест на уровне секторов экономики и государственного управления — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Многоликая коррупция. Выявление уязвимых мест на уровне секторов экономики и государственного управления», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

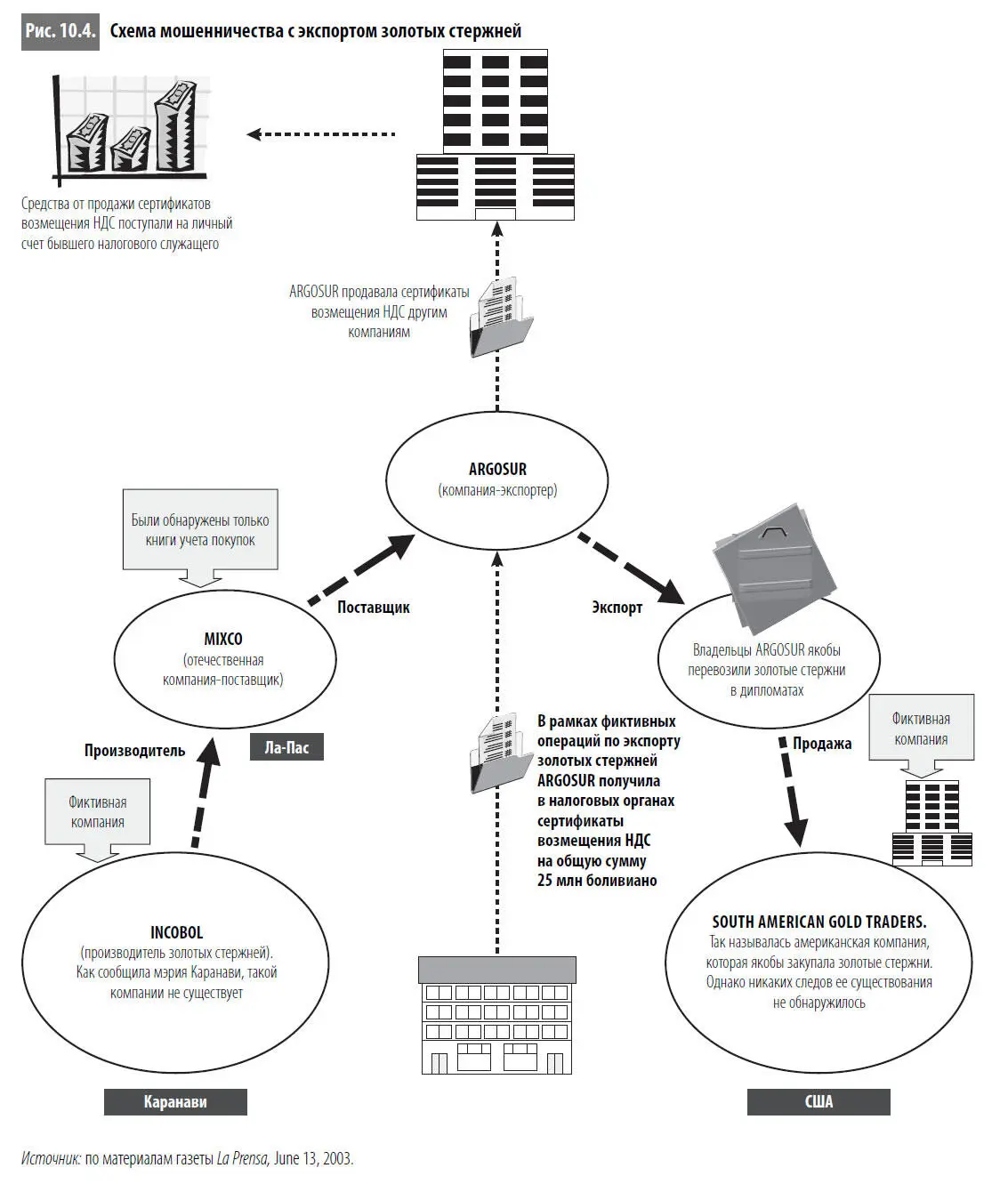

Основанием для возмещения налога были операции по закупке товара у компании MIXCO, которая в своих заявках на возврат НДС указывала, что ее единственным поставщиком золотых стержней является частная фирма INCOBOL. Как выяснилось, компания INCOBOL была фиктивной. Кроме того, сами счета-фактуры ARGOSUR оказались фальшивыми. В конечном итоге Национальной налоговой службе удалось выйти на «реального» поставщика золотых стержней. Им оказался полунищий таксист, чей дневной доход не превышал 30 боливиано (менее $4). Чтобы претендовать на возврат налога в сумме 25 млн боливиано, ARGOSUR должна была закупить у этого «поставщика» золото на сумму свыше 150 млн боливиано ($18,75 млн).

В ходе расследования также была установлена группа из пяти человек, которая занималась продажей сертификатов возмещения НДС. В ее состав входил бывший сотрудник отдела налоговых проверок прежнего налогового ведомства [6]. Все доходы от продажи сертификатов поступали на его банковские счета, которые впоследствии использовались для получения банковских поручительств при подаче заявок на возврат НДС от имени 15 компаний-экспортеров. Этот человек в совокупности держал на своих счетах свыше $2 млн при месячной зарплате $312. В настоящее время под следствием находятся еще несколько бывших налоговых служащих, подозреваемых в причастности к данному преступлению.

Собранные доказательства Национальная налоговая служба направила в прокуратуру, которая сейчас проводит собственное расследование и пока не выдвинула никаких обвинений. Тем временем налоговые служащие, участвовавшие в первоначальном расследовании, подвергаются угрозам и запугиваниям.

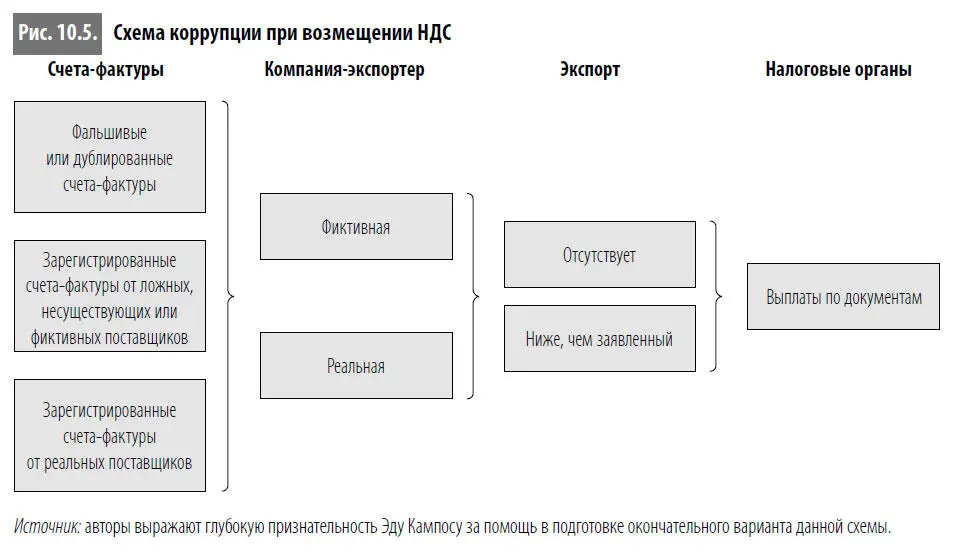

Во-вторых, реально существующая компания может приобретать материалы или услуги без оформления счетов-фактур, уклоняясь от уплаты налогов, а затем использовать фальшивые счета-фактуры или зарегистрированные счета-фактуры несуществующих, ложных или фиктивных поставщиков, чтобы запрашивать и получать возмещение НДС. Наконец, в-третьих, реально существующая компания может приобретать товары или услуги с регистрацией счетов-фактур, реализовывать эти товары или услуги на внутреннем рынке, а счета-фактуры использовать для возврата НДС как при экспортных операциях. Все эти виды мошенничества возможны только в случае сговора с недобросовестными налоговыми служащими, которые санкционируют противозаконное возмещение НДС. На рис. 10.5 наглядно представлена схема мошеннических действий для всех трех ситуаций.

Коррупционная уязвимость процедуры возмещения НДС после реформы

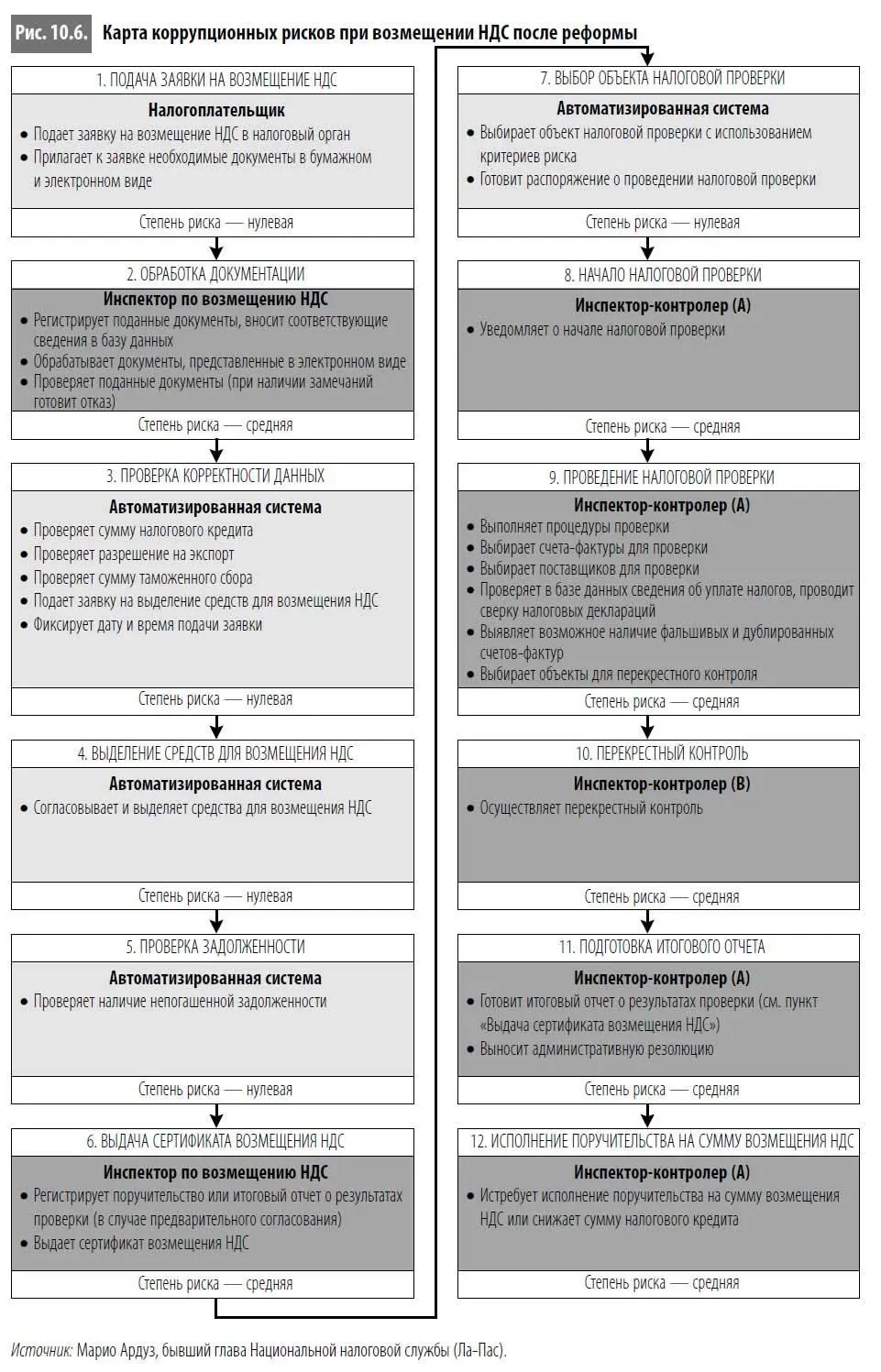

В первые годы реформы налоговые органы, учась на собственном опыте, разрабатывали новые процедуры возврата НДС. В отличие от дореформенных схем эти процедуры стали гораздо проще и надежнее, вдобавок они опирались на активное использование информационных технологий и систем {229}. В результате удалось существенно уменьшить потребность личного взаимодействия налоговых служащих и налогоплательщиков и повысить прозрачность процесса в целом. Как видно из рис. 10.6, новая схема возмещения НДС менее уязвима для коррупции. Были автоматизированы некоторые процессы, которые ранее контролировали один-два человека. За проведение налоговых проверок и мероприятий по перекрестному контролю теперь отвечают разные сотрудники. Дискреционные полномочия сотрудников существенно сократились.

Несмотря на достигнутые успехи, полностью исключить возможность возникновения коррупции при возмещении НДС не удалось. В таблице 10.5 описаны коррективные меры и сигнальные индикаторы риска (уязвимости), идентифицированного на рис. 10.6.

Влияние реформ на объемы возмещения НДС при экспорте

С точки зрения цифр позитивный эффект реформ очевиден. На рис. 10.7, 10.8 и 10.9 представлены данные по динамике экспорта (без учета углеводородов, потребительских и реэкспортируемых товаров), динамике возмещения и собираемости НДС. За исключением 1998 г., в период с 1994 по 2001 г. объемы экспорта (с вышеуказанными оговорками) были относительно стабильными. Однако начиная с 2002 г. они демонстрируют устойчивый рост, резко контрастируя с показателями возврата НДС, которые держатся примерно на одном уровне. Примечательно, что в период проведения институциональной реформы Национальной налоговой службы (2002–2005 гг.) рост объемов возмещения НДС в процентном отношении к росту экспорта существенно снизился. Сократились и объемы возмещения НДС в процентном отношении к поступлениям этого налога. Все эти факты свидетельствуют об уменьшении масштабов противозаконного возврата НДС (а следовательно, и коррупции в этой сфере) {230}.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Многоликая коррупция. Выявление уязвимых мест на уровне секторов экономики и государственного управления»

Представляем Вашему вниманию похожие книги на «Многоликая коррупция. Выявление уязвимых мест на уровне секторов экономики и государственного управления» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Многоликая коррупция. Выявление уязвимых мест на уровне секторов экономики и государственного управления» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.