Санджай Прадхана - Многоликая коррупция. Выявление уязвимых мест на уровне секторов экономики и государственного управления

Здесь есть возможность читать онлайн «Санджай Прадхана - Многоликая коррупция. Выявление уязвимых мест на уровне секторов экономики и государственного управления» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2010, ISBN: 2010, Издательство: Array Литагент «Альпина», Жанр: foreign_publicism, foreign_business, Публицистика, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Многоликая коррупция. Выявление уязвимых мест на уровне секторов экономики и государственного управления

- Автор:

- Издательство:Array Литагент «Альпина»

- Жанр:

- Год:2010

- Город:Москва

- ISBN:978-5-9614-2185-9

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Многоликая коррупция. Выявление уязвимых мест на уровне секторов экономики и государственного управления: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Многоликая коррупция. Выявление уязвимых мест на уровне секторов экономики и государственного управления»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Многоликая коррупция. Выявление уязвимых мест на уровне секторов экономики и государственного управления — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Многоликая коррупция. Выявление уязвимых мест на уровне секторов экономики и государственного управления», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

В настоящее время Национальная налоговая служба использует автоматизированные процессы для контроля следующих ключевых аспектов.

• Соответствие между заявленными объемами покупок и продаж . Объем продаж, заявленный поставщиком, сопоставляется с совокупным объемом покупок, заявленных его клиентами.

• Кредитные карты . Сведения о продажах, совершенных с использованием кредитных карт, анализируются для выявления налогоплательщиков, которые заявили более низкий объем продаж по сравнению с операциями по кредитным картам; продолжают осуществлять продажи с использованием кредитных карт, несмотря на истекший срок действия ИНН; принимают платежи по кредитным картам в условиях режима упрощенного налогообложения.

• Журналы учета покупок и продаж . К налогоплательщикам, которые вопреки требованиям не представляют в налоговые органы журналы учета покупок и продаж, автоматически применяются санкции.

• Дублирование счетов-фактур . Система способна выявлять счета-фактуры, используемые несколькими налогоплательщиками для зачета НДС.

Наконец, с августа 2005 г. в стране начала действовать новая следственная структура, специализирующаяся на выявлении фактов уклонения от уплаты налогов путем проверочных закупок.

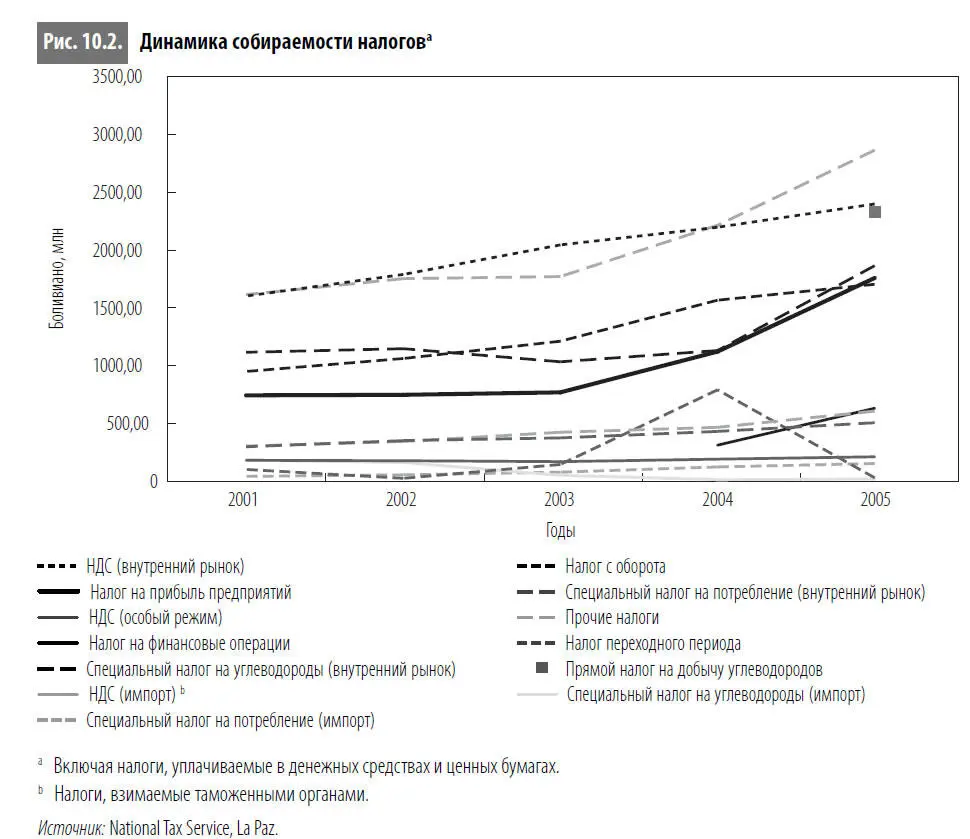

На рис. 10.2 наглядно показано, какое влияние оказала реформа на собираемость налогов. За исключением НДС, взимаемого в рамках особого режима, и налога переходного периода по всем налогам отмечается существенный рост собираемости. Позитивная динамика выглядит еще более убедительно на фоне показателя уклонения от уплаты НДС, который, пожалуй, лучше всего характеризует эффективность работы налоговых органов. С каждым годом он снижается – с 42 % в 2001 г. до 39 % в 2002 г., 35 % в 2003 г. и 29 % в 2004 г. {222}

Противодействие коррупции при возмещении НДС в сфере экспортных операций

Чтобы лучше понять характер и результаты проведенных реформ, имеет смысл рассмотреть конкретный аспект преобразований. Мы решили проанализировать возмещение НДС при экспорте, поскольку за последние 10 лет именно НДС приобрел ключевое значение в налоговой системе развивающихся стран.

Общие принципы возмещения НДС

Возмещение НДС представляет собой процедуру возврата налогов, уплаченных экспортерами при приобретении тех или иных экспортных товаров. В основе этой процедуры лежит общий принцип международной торговли о «недопустимости экспорта налогов» {223}.

Согласно нормам международного права при возврате налогов должны соблюдаться следующие требования.

• Переложение налогового бремени на конечного потребителя . Если конечным местом назначения экспортируемых товаров является страна-импортер, то страна-экспортер не должна облагать эти товары налогом и все налоги, уплаченные экспортерами, подлежат возврату.

• Обеспечение налогового нейтралитета. Этот принцип направлен на то, чтобы исключить двойное налогообложение средств производства, материалов, услуг и прочих статей расходов, фактически понесенных экспортером и необходимых для производства экспортных товаров.

• Обеспечение конкурентоспособности . Налоги в значительной степени влияют на стоимость товара и, следовательно, на его конкурентоспособность.

С учетом изложенного и согласно законодательству Боливии возврату могут подлежать лишь три вида налогов: НДС, специальный налог на потребление и таможенная пошлина {224}. НДС может возмещаться в объеме до 13 % от стоимости товара при поставке на условиях ФОБ, исходя из максимальной суммы налогового кредита, связанного с закупками, и с учетом соотношения между экспортными и внутренними поставками, на которые налоговые льготы не распространяются {225}. Сертификаты возмещения НДС разрешается продавать третьим лицам, которые могут использовать их для уплаты собственных налогов.

Эти сертификаты выдаются по итогам проверки заявок экспортеров предварительно или по факту. В первом случае выдача производится после анализа необходимой документации и налоговых данных. Во втором случае экспортер получает сертификат возмещения НДС после того, как представит обоснование суммы запрашиваемой компенсации, при этом в течение 120 дней с момента выдачи сертификата должна состояться налоговая проверка или аудит.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Многоликая коррупция. Выявление уязвимых мест на уровне секторов экономики и государственного управления»

Представляем Вашему вниманию похожие книги на «Многоликая коррупция. Выявление уязвимых мест на уровне секторов экономики и государственного управления» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Многоликая коррупция. Выявление уязвимых мест на уровне секторов экономики и государственного управления» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.