НаньНань Чжан - Формирование стоимости и определение эффективности инвестиций

Здесь есть возможность читать онлайн «НаньНань Чжан - Формирование стоимости и определение эффективности инвестиций» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Санкт-Петербург, Год выпуска: 2015, ISBN: 2015, Издательство: Array Издательство «Питер», Жанр: real_estate, industries, economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Формирование стоимости и определение эффективности инвестиций

- Автор:

- Издательство:Array Издательство «Питер»

- Жанр:

- Год:2015

- Город:Санкт-Петербург

- ISBN:978-5-4461-0237-2

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Формирование стоимости и определение эффективности инвестиций: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Формирование стоимости и определение эффективности инвестиций»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Рассматривается взаимосвязь понятий инвестиций, капитальных вложений, сметной стоимости строительства. Даются определения и содержание понятий: инвестиционный проект, инвестиционная деятельность и инвестиционная политика в непроизводственной сфере.

Излагаются методические положения формирования сметной стоимости и оценки эффективности инвестиционных проектов непроизводственного строительства.

Методические положения применены для определения стоимости и показателей эффективности строительства жилого квартала при реализации в Санкт-Петербурге стратегического российско-китайского инвестиционного проекта «Балтийская жемчужина».

Формирование стоимости и определение эффективности инвестиций — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Формирование стоимости и определение эффективности инвестиций», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

В Санкт-Петербурге большого распространения не получили, поскольку сметно-нормативная база 1991 г. в городе не была введена.

С конца 1990-х гг. по инициативе Госстроя России началась подготовка к переходу на новую сметную нормативную базу 2001 г. (в ценах на 01.01.2000 г.). К ее разработке были привлечены все заинтересованные министерства и ведомства, специалисты проектных организаций, более 80 Региональных центров ценообразования в строительстве (РЦЦС). Самое активное участие в этой работе принял РЦЦС Санкт-Петербурга; новая сметно-нормативная база в нашем городе была введена с 01.01.2002 г. В то же время во многих регионах страны, в том числе в Ленинградской области, не смогли разработать территориальные единичные расценки до 2004–2005 гг. Это объяснялось несовершенством утвержденных Госстроем России некоторых методических документов, прежде всего по определению стоимости материалов МДС 81–2.99 (cм. табл. 3.1).

При отсутствии единичных расценок в этот период во многих регионах использовался ресурсный метод составления смет на основе ГЭСН-2001.

Вскоре после введения сметно-нормативной базы 2001 г. в Санкт-Петербурге РЦЦС были изданы разработанные ЛенНИИпроектом Территориальные укрупненные расценки на конструкции и виды работ жилищно-гражданского строительства (УР-2001 СПб, 2003). В 2004 г. к ним вышли дополнения и изменения.

Сборник содержит укрупненные расценки и укрупненные нормы расхода ресурсов: затрат труда рабочих, чел. – ч; потребность в машинах и механизмах, маш. – ч; расход материалов, натуральные показатели.

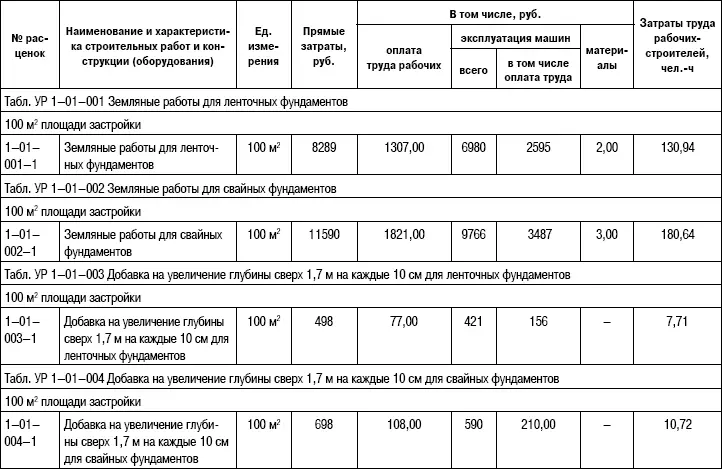

Укрупненные расценки разработаны на полный комплекс работ каждого вида. Например, УР на земляные работы разработаны на 100 м 2площади застройки здания; включают весь комплекс работ: планировку, срезку растительного грунта; механизированную разработку и ручную доработку грунта, обратную засыпку, ее уплотнение; перемещение грунта. Расценки дифференцированы по видам фундаментов: ленточных и свайных. Даны поправки на глубину разработки грунта (табл. 3.8).

Особенно укрупнены расценки на внутреннюю отделку зданий включают весь комплекс отделочных работ и даны на 100 м 3строительного объема здания. В УР-2001 широко представлены расценки на устройство различных вариантов полов, включающие также полный комплекс работ: основание, гидроизоляцию, покрытие.

Очень удобны для применения укрупненные расценки по видам сантехнических работ и электрослаботочных устройств. Объем сметных расчетов и их трудоемкость снижаются в десятки раз в сравнении с составлением смет по единичным расценкам ТЕР-2001.

Сегодня очень усложнен порядок составления локальных смет с применением ТЕР-2001. К расценкам применяют поправочные коэффициенты, предусмотренные в соответствующих сборниках ТЕР-2001, в Методических указаниях по применению ФЕР (ТЕР)-2001 для учета условий производства работ. Нормативы накладных расходов и сметной прибыли дифференцированы по сборникам расценок на строительные, монтажные и ремонтно-строительные работы и соответственно тоже начисляются на каждую позицию сметы.

Таблица 3.8.Пример укрупненных расценок на конструкции и виды работ (УР-2001 СПб.)

Для пересчета смет в текущие цены используется система индексов по статьям затрат и по видам работ, характеристика которой была дана в разделе 3.2.

В 2004 г. РЦЦС СПб. инициировал разработку и издание Прейскуранта на наружные сети водопровода и канализации (Пр-2001 СПб.) в ценах 2000 г.

Прейскурантная цена определяет сметную стоимость строительномонтажных работ на 1 км прокладки инженерных сетей:

Цпр = ПЗ + НР + Псм + ЛЗ, (3.11)

где ПЗ – прямые затраты, с выделением статей затрат: оплата труда рабочих, эксплуатация строительных машин, материалы, руб.; НР – накладные расходы: водопровод – 128 % и канализация – 130 %; Псм – сметная прибыль: соответственно 83 и 89 % от ФОТ рабочих; ЛЗ – лимитированные затраты, учитывающие возведение временных зданий и сооружений, – 1,5 %; зимнее удорожание – 2,3 % (водопровод), 2,5 % (канализация); резерв на непредвиденные работы и затраты – 1,5 %.

Составление смет по прейскурантным ценам не получило развития в современной практике.

Значительно чаще используются Укрупненные показатели базисной стоимости (УПБС-2001), разработанные на основе проектов-аналогов и изданные РЦЦС СПб. в 2005 г.; переиздано Координационным центром ценообразования в строительстве и РЦЦС СПб. в 2009 г.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Формирование стоимости и определение эффективности инвестиций»

Представляем Вашему вниманию похожие книги на «Формирование стоимости и определение эффективности инвестиций» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Формирование стоимости и определение эффективности инвестиций» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.