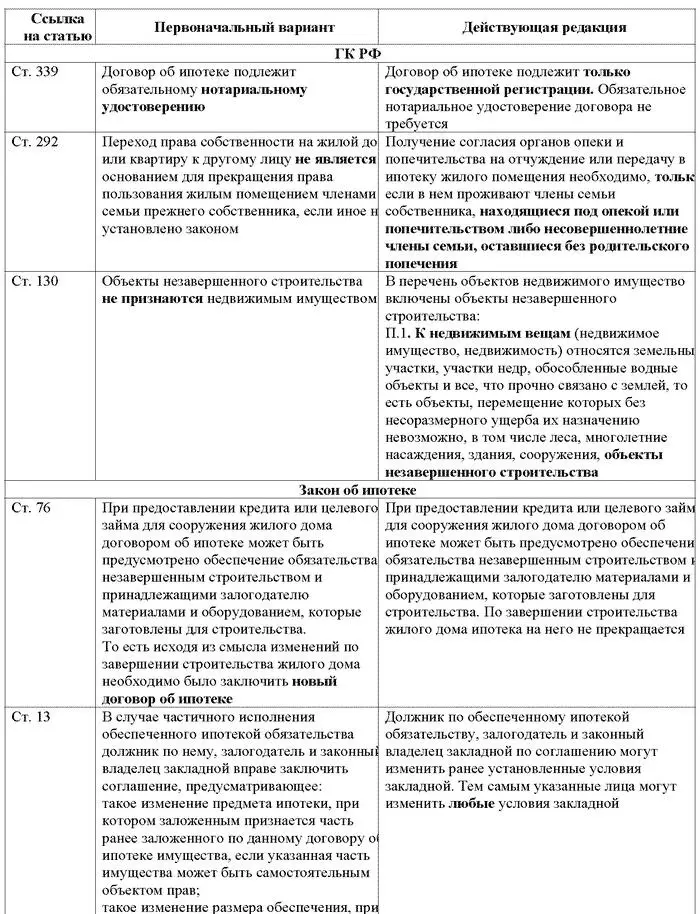

Алла Афонина - Все об ипотеке

Здесь есть возможность читать онлайн «Алла Афонина - Все об ипотеке» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: real_estate, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Все об ипотеке

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:3.67 / 5. Голосов: 3

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Все об ипотеке: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Все об ипотеке»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Для всех, кто хочет воспользоваться ипотечным кредитом, а также для экономистов, юристов и менеджеров организаций работников банков, занимающихся вопросами ипотечного кредитования.

Все об ипотеке — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Все об ипотеке», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Как происходит оформление договора социальной ипотеки? Так же, как и обычной, но сначала потенциальные заемщики получают от властей документ, подтверждающий их право на жилищную субсидию, и предоставляют ее банку как гарантию того, что у них есть деньги на первоначальный взнос. При этом, если бюджетной субсидии не хватает на него, могут добавить личные накопления.

Конечно, любая ипотека, как коммерческая, так и социальная, – это лишь рассрочка платежа. И получив помощь из бюджета, вам придется год за годом рассчитывать силы, чтобы выплатить полную стоимость квартиры и процентную ставку за предоставление кредита банком. Очевидно, что адресная жилищная субсидия делает ипотечный кредит дешевле, а значит, большее число очередников смогут быстрее решить свою жилищную проблему.

Так называемые социальные программы кредитования, осуществляемые на средства ведомств или местных бюджетов и рассчитанные на очередников по месту работы или жительства получают сейчас широкое распространение в регионах. Например, учрежденное Министерством путей сообщения ЗАО «Желдорипотека» выдает займы под 1–2% (для неочередников – 10 %) годовых в рублях на срок до 15 лет и с первоначальным взносом 15 % стоимости квартиры. Воспользоваться этим благом могут только железнодорожники.

7.3. Исполнение федеральной программы в субъектах Российской Федерации

По мнению Владимира Пономарева, председателя Совета Национальной ассоциации участников ипотечного рынка, многие регионы как помогали населению получать квартиры, предоставляя адресные жилищные субсидии, так и продолжат помогать. В прошлом году средства, выделенные из федерального и местного бюджетов на эти цели, позволили улучшить жилищные условия 50 тыс. семей. Сейчас объем адресных жилищных субсидий целиком зависит от возможностей местного бюджета. Хотя, если мы запишем в законодательстве большое количество субсидий, а бюджеты не смогут их выплатить, то возрастет социальная напряженность.

В Москве власти предлагают внедрить в качестве одного из вариантов (тем, кому надоело ждать в очереди) схему социального ипотечного кредитования. Москвичи-очередники смогут приобретать квартиры в 2–2,5 раза ниже их рыночной стоимости и по льготной процентной ставке. Стоимость жилья по программе социального ипотечного кредитования определяется затратами города на строительство. Цены рассчитываются по специальной методике, утвержденной столичным правительством. В настоящее время, по данным отдела мониторинга жилья Департамента жилищной политики и жилищного фонда столицы (ДЖПиЖФ), цена квадратного метра составляет примерно 870 долл. США, тогда как его средняя рыночная стоимость квадратного метра площади в столице уже превышает 2000 долларов.

Участвовать в программе такого социального ипотечного кредитования могут москвичи, которые встали в очередь до 1 марта 2005 г.

Еще одно условие состоит в том, чтобы стаж на последнем месте работы не был меньше полугода, а возраст заемщика должен быть таким, чтобы он успел полностью расплатиться до ухода на пенсию. Заемщики с «серой» зарплатой также могут рассчитывать на получение кредита. Их доходы рассматриваются индивидуально, однако постоянное трудоустройство и наличие справки по форме № 2-НДФЛ обязательно.

Реальный доход банк проверяет путем собственных исследований, оценивая компанию, где работает потенциальный клиент, и то, на какой уровень зарплаты он может рассчитывать. Все оценивается персонально, в зависимости от того, какими документами человек может подтвердить свою платежеспособность: наличие машины, второй квартиры или какие-либо другие признаки благополучия, которые тоже принимаются в расчет.

Развитие системы ипотечного жилищного кредитования в регионах страны представлено следующими данными.

В апреле 2004 г. в Пензе ОАО «Агентство по ипотечному жилищному кредитованию» (АИЖК) подписало соглашение о сотрудничестве в области ипотечного жилищного кредитования с правительством Пензенской области и региональным оператором ОАО «Агентство ипотечного жилищного кредитования Пензенской области». Подписание соглашения с региональным оператором означает фактическое начало работы по выдаче и рефинансированию ипотечных кредитов на всей территории области. До этого работа по выдаче ипотечных кредитов по стандартам агентства велась только в г. Заречном. Для ускорения интеграции Пензенской области в федеральную систему ипотечного жилищного кредитования специалисты АИЖК на начальном этапе становления системы в регионе будут оказывать методическую помощь в оформлении первых кредитов и закладных. Практическая деятельность по выдаче и рефинансированию ипотечных кредитов по единым стандартам агентства осуществляется уже в 44 регионах.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Все об ипотеке»

Представляем Вашему вниманию похожие книги на «Все об ипотеке» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Все об ипотеке» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.