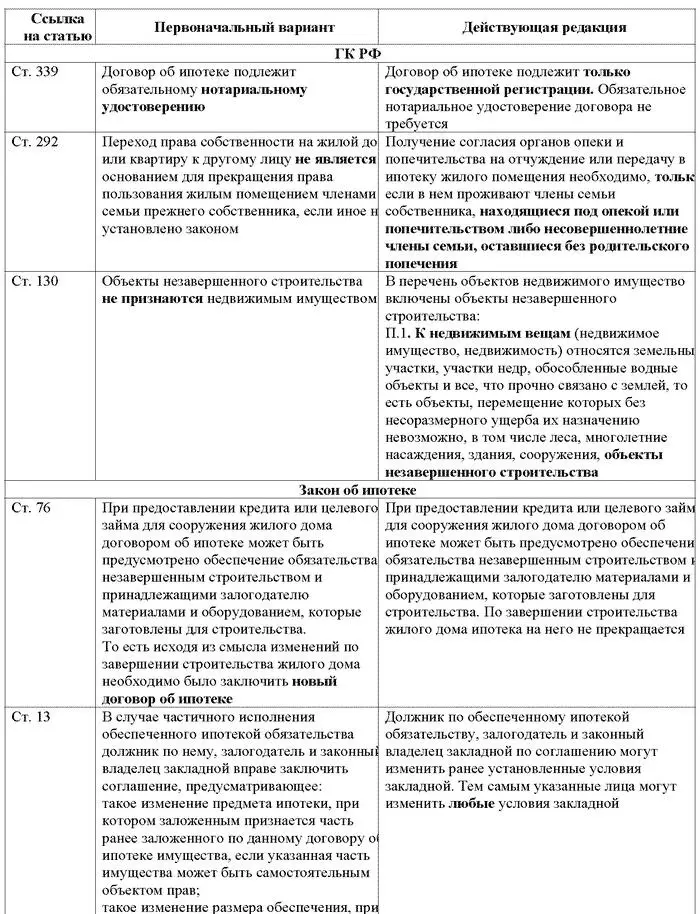

Алла Афонина - Все об ипотеке

Здесь есть возможность читать онлайн «Алла Афонина - Все об ипотеке» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: real_estate, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Все об ипотеке

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:3.67 / 5. Голосов: 3

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Все об ипотеке: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Все об ипотеке»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Для всех, кто хочет воспользоваться ипотечным кредитом, а также для экономистов, юристов и менеджеров организаций работников банков, занимающихся вопросами ипотечного кредитования.

Все об ипотеке — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Все об ипотеке», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Субсидии используются для компенсации части затрат, произведенных молодыми семьями на строительство (приобретение) жилья, или направляются на погашение кредитов (займов), полученных ими на эти цели.

Общая сумма полученных субсидий не может превышать размера средств, использованных молодыми семьями на строительство (приобретение) жилья, либо размера полученного кредита (займа).

Размер кредита составляет от 3 до 500 тыс. долл. США, а срок – от 3 до 30 лет. Первоначальный взнос может быть равен нулю. Через шесть месяцев после получения кредита разрешается его досрочное погашение без штрафных санкций, что отличает его от жилищных программ помощи молодым семьям «Молодой семье – доступное жилье», где ограничение по времени выплаты долга составляет пять лет. Процентная ставка – 10,5 % годовых в рублях – почти в два раза ниже сравнительно дешевого предложения Сбербанка по коммерческой ипотеке (18 % годовых).

Для примера регионального регулирования данной проблемы можно укажем, что в 2004 г. вступила в действие областная целевая Программа «Развитие ипотечного жилищного кредитования». Согласно ей, молодая семья платит всего 5 % годовых. Кроме этого, Программа предусматривала стимулирование рождаемости в области посредством «списывания» 20 % от стоимости при рождении ребенка. А потому желающих вступить в ипотеку по этим условиям нашлось немало.

Правительство РФ уверено, что к 2010 г. количество молодых семей, воспользовавшихся ипотечным кредитом для решения жилищной проблемы, вырастет вдвое.

В итоге будет очень неплохо, если число молодых семей, воспользовавшихся ипотечными кредитами, возрастет с 6–7% в 2005 г. до 15 % к 2010 г.

Схожие данные были названы и главой Минрегионразвития РФ Владимиром Яковлевым по итогам первого заседания Совета при президенте РФ по реализации национальных проектов. Более 200 тыс. молодых семей к 2010 году должны быть обеспечены жильем, отметил министр. По его словам, главным приоритетом в национальном проекте «Доступное жилье» стало, по его словам, увеличение объемов строительства с 40 млн м 2 в год до 80 млн к 2010 г.

Интересное и такое предложение: выдавать кредиты молодежи без первого взноса, а погашение кредита связывать с рождаемостью: «Родили первого ребенка, получайте погашение кредита на 25 %, после рождения второго надо снять 50 %, а уж после рождения третьего „вообще все простить“. Подобная схема апробируется в Москве. Участники программы „Молодой семье – доступное жилье“ получают квартиру с рассрочкой платежа сроком до 5 лет; при рождении первого ребенка списывается задолженность по оплате м 2 общей жилой площади, второго ребенка – 14 м 2 общей жилой площади, третьего ребенка и последующих – 18 м 2 общей жилой площади.

В развитие программы «Обеспечение жильем молодых семей» было принято постановление Правительства РФ от 13 мая 2006 г. № 285 «Об утверждении правил предоставления молодым семьям субсидий на приобретение жилья» в рамках реализации программы «Обеспечение жильем молодых семей» федеральной целевой программы «Жилище» на 2002–2010 годы». Согласно этим правилам устанавливается порядок предоставления молодым семьям субсидий на приобретение жилья, в том числе на уплату первоначального взноса при получении ипотечного жилищного кредита или займа на приобретение жилого помещения или создание объекта индивидуального жилищного строительства.

7.2. Социальная ипотека

Жилищный фонд в России находится в плачевном состоянии, ветшая с каждым днем, и, очевидно, такими темпами, какими сейчас идет привлечение инвестиций в строительство, ситуацию в обозримом будущем не исправить. Картина дополняется низким уровнем благосостояния населения и невысокими зарплатами, поэтому не обойтись без участия власти в развитии ипотеки, которая, конечно, выступает не единственным способом решения жилищной проблемы, но важным и незаменимым.

Ныне многие регионы РФ стремятся собственными силами реализовать всевозможные программы социальной ипотеки – ею в широком смысле можно назвать ипотеку, рассчитанную на среднеобеспеченных граждан, которой помогают власти: появилось множество подходов и программ, имеющих, однако, одно общее свойство: заемщики по социальным ипотечным кредитам дотируются из регионального бюджета, причем напрямую, так называемыми «живыми» деньгами. Сейчас активно обсуждается использование иной схемы социальной ипотеки, которая при участии региональных властей позволит заменить прямые дотации из бюджета гарантиями на ценные бумаги ипотечного фонда, обеспеченные ипотечными кредитами.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Все об ипотеке»

Представляем Вашему вниманию похожие книги на «Все об ипотеке» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Все об ипотеке» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.