Виктор Газман - Лизинг. Финансирование и секьюритизация

Здесь есть возможность читать онлайн «Виктор Газман - Лизинг. Финансирование и секьюритизация» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2011, ISBN: 2011, Издательство: Array Литагент «Высшая школа экономики», Жанр: economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Лизинг. Финансирование и секьюритизация

- Автор:

- Издательство:Array Литагент «Высшая школа экономики»

- Жанр:

- Год:2011

- Город:Москва

- ISBN:978-5-7598-0869-5

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Лизинг. Финансирование и секьюритизация: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Лизинг. Финансирование и секьюритизация»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

В книге содержится обширный статистический материал, собранный автором в течение многолетней исследовательской работы, приводится наиболее полная информация о лизинге в России за 1992–2010 гг., в том числе данные по 420 лизингодателям, информация о 72 сделках секьюритизации лизинговых активов в Италии и аналогичные материалы по другим странам.

Предлагаемое пособие нацелено на оказание помощи при изучении студентами и магистрами высших учебных заведений курсов: «Финансовый лизинг и факторинг»; «Инновации на финансовых рынках»; «Мировые финансовые рынки»; «Теория финансовых кризисов»; «Экономика финансового посредничества»; «Финансовый менеджмент»; «Финансовая инженерия»; «Банковский менеджмент»; «Инвестиционная деятельность банка»; «Управление реальными инвестициями» и др.

Книга может быть полезна для научных и практических целей предприятиям, организациям, банкам, лизинговым компаниям, формирующим стратегию развития, привлечения средств для финансирования инвестиционных проектов.

Лизинг. Финансирование и секьюритизация — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Лизинг. Финансирование и секьюритизация», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

В-четвертых, применение в практике работы лизингодателей большого количества новых лизинговых продуктов, предусматривающих минимизацию авансовых платежей и максимизацию доходности по сделке.

В-пятых, кредитование лизинговых сделок поставщиками имущества. Эта схема вендор-лизинга изначально предполагает освобождение лизингополучателя от уплаты авансового платежа.

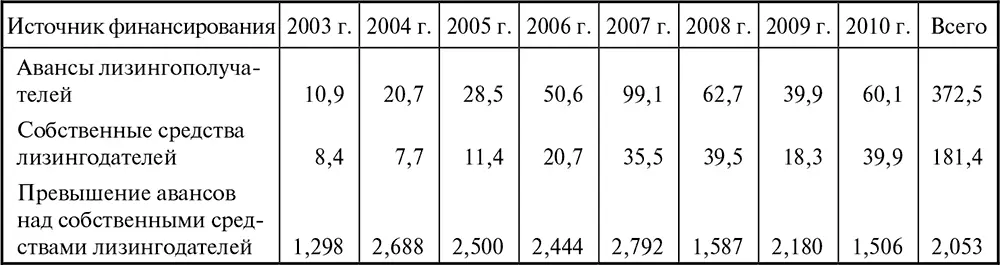

В 2009–2010 гг. авансоемкость лизинговых проектов уменьшилась с 19,8 до 13,7 %. В то же время удельный вес собственных средств лизингодателей в общем объеме финансирования оставался неизменным – 9,1 %. В результате почти на треть сократилось превышение авансов над средствами лизингодателей, инвестированных в лизинговые сделки.

Таблица 2.11

Средства лизингодателей и лизингополучателей в финансировании лизинга в 2003–2010 гг., млрд руб.

2.3.3. Кредиты и займы

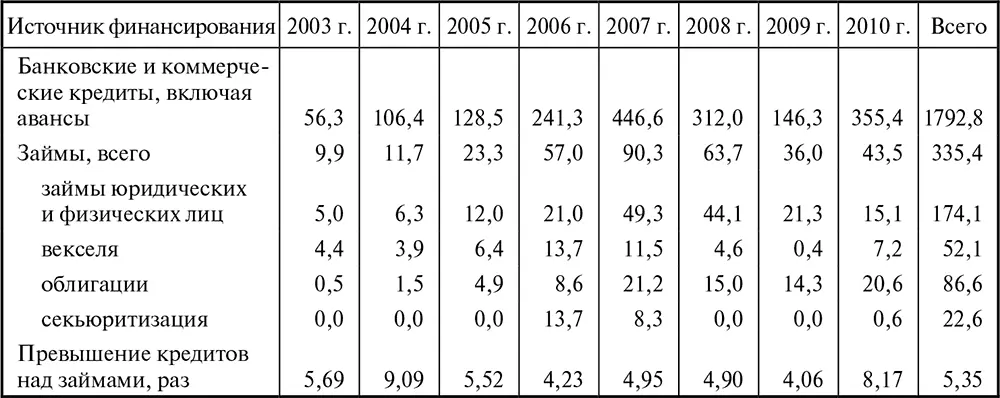

Еще одна пропорция между различными источниками финансирования лизинговых проектов сложилась между кредитами (банковскими и коммерческими поставщиков), с одной стороны, и займами, с другой. Здесь усредненный показатель за восемь лет свидетельствует о том, что опережение первого над вторым превышает пятикратный уровень, причем в 2010 г. оно было более чем восьмикратным. Полагаю, что именно в этом сегменте финансирования лизинга заложены основные резервы привлечения средств для лизинга. Стоит особо выделить эмиссию облигаций и секьюритизацию лизинговых активов, на возможностях использования которых подробно остановимся в следующих главах книги.

Таблица 2.12

Кредиты и займы для финансирования лизинга в 2003–2010 гг., млрд руб.

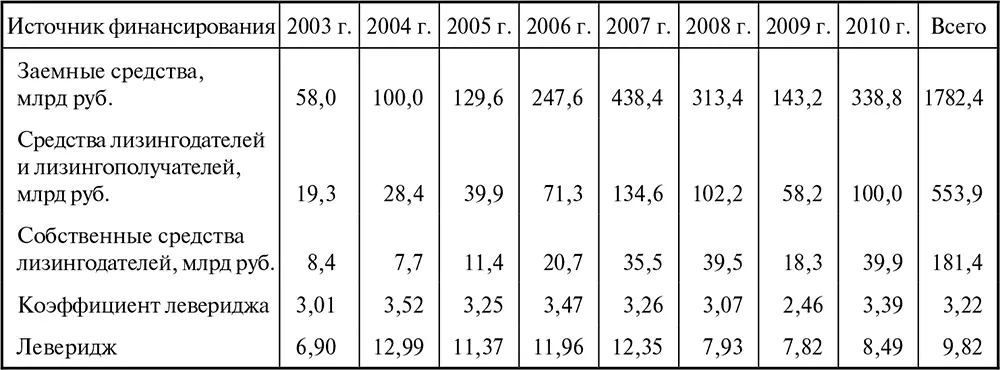

2.3.4. Леверидж в лизинге

Как известно, леверидж (финансовый рычаг) представляет собой отношение заемных средств к собственным средствам компании. Расчет левериджа для лизингодателя имеет некоторые особенности по сравнению с аналогичным расчетом для обычного хозяйствующего субъекта.

При расчете левериджа – условно назовем его экономическим ( L Е ) – на основе данных проводимых нами обследований российских лизинговых компаний использовался следующий порядок:

L Е = ( BC + Loan + CC + PN + B ) / ER , (2–2)

где BC – средства, полученные за счет всех банковских кредитов; Loan – займы учредителей, других организаций; CC – коммерческие кредиты поставщиков; PN – векселя; B – эмиссии облигаций и валютных кредитных нот; ER – собственные средства лизингодателей.

Здесь необходимо иметь в виду, что формула (2–2) предполагает, что расчет левериджа привязан к показателям, характеризующим структуру финансирования новых лизинговых договоров, которые были заключены лизингодателями в течение отчетного периода.

Таблица 2.13

Показатели левериджа на лизинговом рынке России в 2003–2010 гг., млрд руб.

В результате получилось, что благодаря возможности расширять заимствования леверидж в течение трех докризисных лет увеличивался, а с наступлением кризиса последовал двухлетний спад. Начавшийся посткризисный подъем охарактеризовался опять ростом левериджа.

По мере развития лизинга в нашей стране происходило упорядочение соотношения заемного капитала и собственного капитала лизинговых компаний. Формирующиеся тенденции установления этого соотношения способствуют выработке приемлемого норматива левериджа для лизингового бизнеса в стране. Следовательно, возникает резонный вопрос, насколько размерность показателей, приведенных в табл. 2.13, приемлема для нормального развития лизингового бизнеса? Чтобы на него ответить, целесообразно выяснить пропорции, которые складываются в других странах.

Рассмотрим опыт наших восточных соседей. Так, в последние несколько лет очень активно развивалась лизинговая индустрия в Китае. В результате в 2009 г. эта страна сумела всего за пять лет подняться на четвертое место в мире с 26-го по объему нового бизнеса, увеличив стоимость заключенных договоров лизинга с 2,4 млрд долл. до уровня, превышающего 41 млрд долл., т. е. более чем в 17 раз. Директор Исследовательского центра по лизингу Пекинского университета международного бизнеса и экономики, профессор финансов, доктор Янпинг Ши отмечает, что в Китае в соответствии с действующими нормативами для лизингодателей, работающих при банках, уровень финансового левериджа должен быть не выше 12,5: 1, а для небанковских лизинговых компаний эта пропорция не может превышать соотношения 10: 1 [Shi, 2011, p. 167]. Если сверить эти показатели с данными табл. 2.13, которые характеризуют значения левериджа в России, то можно отметить, что наши лизингодатели вполне «вписываются» в соответствующие китайские требования.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Лизинг. Финансирование и секьюритизация»

Представляем Вашему вниманию похожие книги на «Лизинг. Финансирование и секьюритизация» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Лизинг. Финансирование и секьюритизация» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.