Виктор Газман - Лизинг. Финансирование и секьюритизация

Здесь есть возможность читать онлайн «Виктор Газман - Лизинг. Финансирование и секьюритизация» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2011, ISBN: 2011, Издательство: Array Литагент «Высшая школа экономики», Жанр: economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Лизинг. Финансирование и секьюритизация

- Автор:

- Издательство:Array Литагент «Высшая школа экономики»

- Жанр:

- Год:2011

- Город:Москва

- ISBN:978-5-7598-0869-5

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Лизинг. Финансирование и секьюритизация: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Лизинг. Финансирование и секьюритизация»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

В книге содержится обширный статистический материал, собранный автором в течение многолетней исследовательской работы, приводится наиболее полная информация о лизинге в России за 1992–2010 гг., в том числе данные по 420 лизингодателям, информация о 72 сделках секьюритизации лизинговых активов в Италии и аналогичные материалы по другим странам.

Предлагаемое пособие нацелено на оказание помощи при изучении студентами и магистрами высших учебных заведений курсов: «Финансовый лизинг и факторинг»; «Инновации на финансовых рынках»; «Мировые финансовые рынки»; «Теория финансовых кризисов»; «Экономика финансового посредничества»; «Финансовый менеджмент»; «Финансовая инженерия»; «Банковский менеджмент»; «Инвестиционная деятельность банка»; «Управление реальными инвестициями» и др.

Книга может быть полезна для научных и практических целей предприятиям, организациям, банкам, лизинговым компаниям, формирующим стратегию развития, привлечения средств для финансирования инвестиционных проектов.

Лизинг. Финансирование и секьюритизация — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Лизинг. Финансирование и секьюритизация», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Сроки договора лизинга всегда являлись одним из наиболее важных и активно обсуждаемых вопросов организации лизингового бизнеса. В литературе, описывающей зарубежную практику заключения договоров лизинга, можно встретить такие понятия, как краткосрочная, среднесрочная и долгосрочная аренда имущества.

Краткосрочная аренда, или, как ее еще называют, рентинг ( renting ), производится на срок от одного дня до одного года и представляет собой аренду машин, оборудования, транспортных средств и других видов техники без права их последующего приобретения арендатором.

Среднесрочная аренда имущества, или иначе хайринг ( hiring ), производится на срок от одного года до трех лет.

Долгосрочная аренда имущества, или лизинг ( leasing ), производится партнерами на срок от трех лет и более, т. е. лизинг позволяет предприятиям получать инвестиционные ресурсы на продолжительный период времени.

Вместе с тем следует иметь в виду, что приведенные сроки представляют скорее элемент классического подхода к временному аспекту, характеризующему арендные отношения. На практике они во многом определяются содержанием и формой непосредственно самого договора, экономическими и правовыми условиями, складывающимися в странах, представители которых участвуют в конкретной лизинговой операции. При этом сроки заключаемых договоров по лизингу оборудования не имеют строго выраженных временных интервалов, соответствующих рентингу, хайрингу и лизингу.

Долгосрочная аренда, по нашему мнению, фактически выполняет инвестиционную функцию. Не случайно, в США, Германии, Италии, других странах при расчете удельного веса лизинга в инвестициях в основные производственные фонды в числителе учитываются суммы, отражающие не только финансовый лизинг, но и долгосрочную аренду (оперативный лизинг).

Среди российских лизинговых компаний можно найти немало таких, у которых сроки аренды составляют 3–5–7 лет, т. е. сопоставимые со сроками амортизации имущества. В то же время имеются такие лизингодатели, у которых договоры финансового лизинга составляют менее одного года. Это отчетливо видно, когда сравниваешь стоимость новых заключенных договоров и величину портфеля и убеждаешься в том, что первый показатель превышает второй. Данное обстоятельство свидетельствует о значительном авансе или большой выкупной стоимости в конце срока договора или о том и другом одновременно (наиболее часто). Однако в любом случае это означает короткий срок договора – значительно меньший срока полезного использования имущества.

Великий английский язык не случайно характеризует арендные отношения как лизинговые. Многие специалисты полагают, что аренда (лизинг) имеет долгую многовековую и успешную историю, тесно связанную с развитием экономических и правовых отношений, формированием различных арендных (лизинговых) продуктов, каждый из которых имеет свои характерные особенности.

Раскрытие сущности лизинговой сделки восходит к далеким временам Аристотеля (384/383–322 гг. до н. э.). Именно ему принадлежит название одного из философских трактатов в «Риторике»: «Богатство состоит в пользовании, а не в праве собственности». Иными словами, чтобы получить доход, хозяйственнику совсем не обязательно иметь в собственности какое-то имущество, достаточно лишь иметь право пользоваться этим имуществом и в результате получать доход.

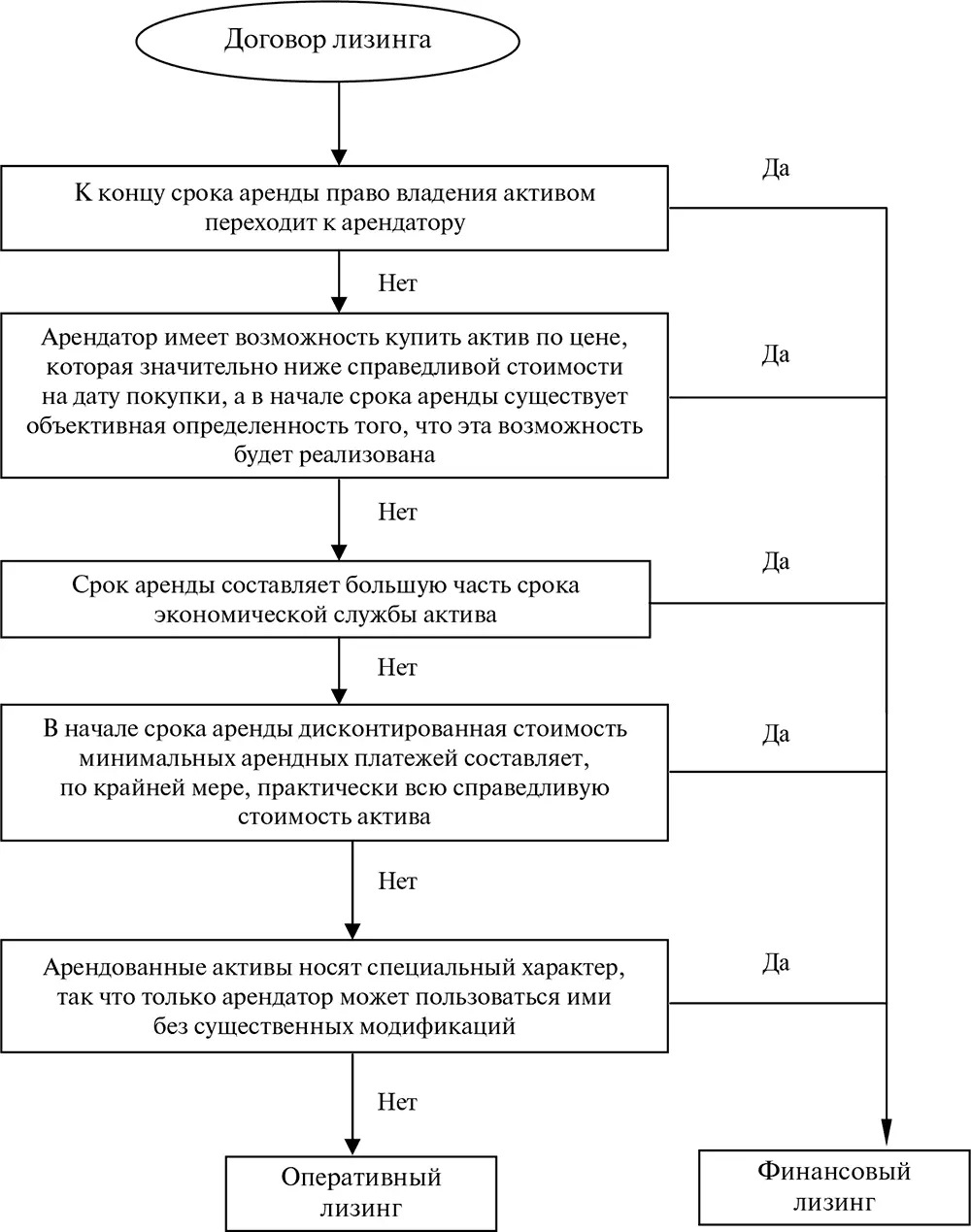

В настоящее время во многих странах мира критерии разделения лизинга на финансовый и оперативный закреплены в Международном бухгалтерском стандарте IAS 17 (Lease). Этот Стандарт, представляющий собой правила учета лизинговых сделок, подготовленный Комитетом по международным стандартам финансовой отчетности (МФСО) в сентябре 1982 г., стал применяться на практике с 1 января 1984 г. В последней редакции документ был введен в действие с 1 января 2005 г. В Стандарте IAS 17 предусмотрено, что квалифицировать аренду как финансовую или операционную следует в зависимости от содержания операции, а не от формы контракта.

Рис. 9.1.Критерии разделения лизинга (IAS 17) на финансовый и оперативный

Положительный ответ на вопрос, переходит ли к концу срока аренды право владения активом к арендатору, свидетельствует о том, что это критерий, характеризующий сделку финансового лизинга. Отрицательный ответ предполагает, что это критерий, соответствующий оперативному лизингу. Аналогичным образом положительный ответ на вопрос, составляет ли срок аренды бо́льшую часть срока экономической службы актива, характерен для финансового лизинга, а отрицательный ответ – для оперативного лизинга и т. д.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Лизинг. Финансирование и секьюритизация»

Представляем Вашему вниманию похожие книги на «Лизинг. Финансирование и секьюритизация» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Лизинг. Финансирование и секьюритизация» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.