Коллектив авторов - Инновации на финансовых рынках

Здесь есть возможность читать онлайн «Коллектив авторов - Инновации на финансовых рынках» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2013, ISBN: 2013, Издательство: Array Литагент «Высшая школа экономики», Жанр: economics, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Инновации на финансовых рынках

- Автор:

- Издательство:Array Литагент «Высшая школа экономики»

- Жанр:

- Год:2013

- Город:Москва

- ISBN:978-5-7598-0882-4

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Инновации на финансовых рынках: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Инновации на финансовых рынках»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Монография предназначена для научных работников, преподавателей и аспирантов, профессионально занимающихся изучением проблем функционирования и регулирования финансовых рынков, финансово-инвестиционной аналитикой и оценкой, а также для студентов финансово-экономических специальностей вузов. Книга может быть полезна для практических целей предприятиям, организациям, банкам, инвестиционным, лизинговым и факторинговым компаниям при формировании стратегии своего развития и работе на финансовом рынке.

Инновации на финансовых рынках — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Инновации на финансовых рынках», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

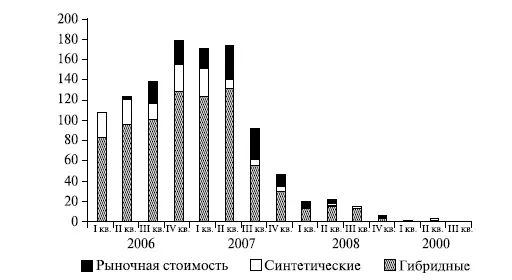

Появление финансовых инноваций произвело существенное распределение рисков между участниками рынка. Появление такого синтетического продукта, как CDO (Collateral Debt Obligation), позволило создать микст между облигациями инвестиционного класса и высокодоходных облигаций, при этом многие «коктейльные» облигации получили рейтинг инвестиционных бумаг. Расширение класса этих облигаций было одобрено регулирующими органами и рейтинговыми агентствами, но при этом риски, связанные с такими бумагами, остались высокими. Математические модели, которые доказывали состоятельность таких бумаг, в условиях кризиса оказались несостоятельными (рис. 11.11).

Рис. 11.11. Падение объемов эмиссии коллатеризованных облигаций, млрд долл, (с I квартала 2006 г. по III квартал 2009 г.)

Источник : SIFMA. Quarterly Report. 2008.

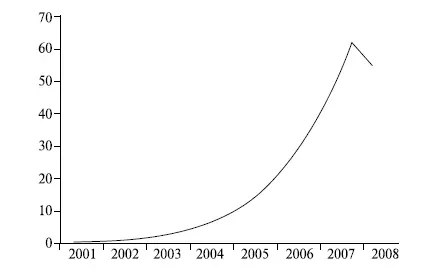

Другим хитом сезона до кризиса был рынок деривативов. Его объем резко вырос до 2008 г., на фоне кризиса произошло некоторое снижение объемов, но к началу 2009 г. рынок полностью восстановился после обвала осенью 2008 г. (в номинальной стоимости). Сегодня, по оценкам Банка международных расчетов, их стоимость превышает 623 трлн долл. (рис. 11.12).

Резкий рост объемов на этом рынке, с одной стороны, говорил о росте спекулятивной составляющей, а с другой – о том, что участники рынка надеялись на страхование рисков через новые инструменты. При этом особенностью рынка производных было то, что значительная часть сделок приходилась на внебиржевой сегмент. На самом деле это создавало новые риски, которые в полной мере стали понятны в условиях кризиса 2008 г.

При этом особенностью рынка оставалась высокая концентрация. Например, более 125 трлн номинальной стоимости деривативов приходилось всего на пять американских банков. Понятно, что сам по себе номинальный объем на рынке деривативов не показателен (возможно, кросс-позиции, хеджирование и арбитраж), но столь высокая концентрация рисков не могла не сказаться на всей системе регулирования.

Значительное развитие получил рынок кредитно-дефолтных свопов (Credit Default Swapes – CDS), предполагающих страховку от риска дефолта долга любого эмитента (рис. 11.13). Казалось бы, найдено средство, позволяющее из любого мусора получить конфетку. Приобрети страховку от риска и покупай, что хочешь. Рост этого рынка был максимальным в последние годы.

Иногда объем открытых позиций по CDS во много раз превышал капитализацию самой компании. Так, объем открытых позиций по CDS British Airport Authority (BAA) в 30 раз превосходил ее капитализацию. Как ни странно, рост этого рынка подтолкнул участников к увеличению рискованных позиций. Логика проста – заработать можно больше, а риск можно застраховать. Но при этом никто не задумывался, что в системе есть один риск – риск контрагента по сделке. Именно поэтому проблемы крупнейших американских инвестиционных банков и крах Lehman Brothers так сильно ударил по участникам рынка. Выяснилось, что риски были, есть и будут.

Рис. 11.12. Рост объемов торговли на рынке деривативов в Европе и Северной Америке (на бирже – в годовом выражении и на внебиржевом рынке – оборот торговли за день)

Источник : IFSL. Financial Market Trends. Europe vs. US, 2009.

Рис. 11.13. Рост объемов торговли кредитно-дефолтными свопами, трлн долл, (до июня 2008 г.)

Источник : The Economist. 2008.

11.7. Слишком большой, чтобы быть банкротами

Дополнительные риски системы связаны с резко выросшими размерами финансовых институтов. Так, для многих банков размеры их активов стали сопоставимы с ВВП страны. Это, с одной стороны, создало дополнительные угрозы финансовой стабильности. А с другой, поставило под вопрос выживание таких институтов в условиях кризиса. Размер финансовых институтов порождает проблему морального ущерба (moral hazard), связанную с тем, что большие институты начинают вести себя так, как будто они уверены в том, что их не обанкротят (так называемый принцип быть слишком большим, чтобы обанкротиться – too big to fail). Это уверенность придает менеджменту таких монстров возможность проводить достаточно агрессивную политику и быть спокойными за свое будущее. В случае будущих потерь системный характер крупных финансовых институтов выступает гарантией от банкротства. Уверенность передается и другим участникам рынка – акционерам этих институтов, требующим увеличения нормы прибыли (в том числе и за счет рискованных операций) и кредиторам компаний, которые знали, что компании будут спасены за счет налогоплательщиков.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Инновации на финансовых рынках»

Представляем Вашему вниманию похожие книги на «Инновации на финансовых рынках» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Инновации на финансовых рынках» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.