Коллектив авторов - Инновации на финансовых рынках

Здесь есть возможность читать онлайн «Коллектив авторов - Инновации на финансовых рынках» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2013, ISBN: 2013, Издательство: Array Литагент «Высшая школа экономики», Жанр: economics, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Инновации на финансовых рынках

- Автор:

- Издательство:Array Литагент «Высшая школа экономики»

- Жанр:

- Год:2013

- Город:Москва

- ISBN:978-5-7598-0882-4

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Инновации на финансовых рынках: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Инновации на финансовых рынках»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Монография предназначена для научных работников, преподавателей и аспирантов, профессионально занимающихся изучением проблем функционирования и регулирования финансовых рынков, финансово-инвестиционной аналитикой и оценкой, а также для студентов финансово-экономических специальностей вузов. Книга может быть полезна для практических целей предприятиям, организациям, банкам, инвестиционным, лизинговым и факторинговым компаниям при формировании стратегии своего развития и работе на финансовом рынке.

Инновации на финансовых рынках — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Инновации на финансовых рынках», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

11.5. А судьи кто, или Проблема международных финансовых регуляторов и рейтинговых агентств

Прошедший кризис опять поднял вопрос о качестве международных финансовых регуляторов, об их ангажированности и неспособности предотвратить финансовый кризис. Ни МВФ, ни Всемирный банк не стали теми институтами, которые могли бы координировать деятельность национальных финансовых регуляторов. Их репутация в очередной раз оказалась под вопросом. Встал вопрос как о реформе этих институтов, так и о появлении новых, способных решать проблемы.

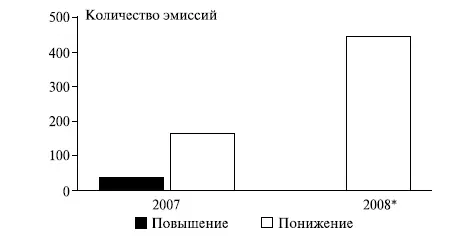

Оценивая предпосылки кризиса, хотелось бы отметить и роль в нем международных рейтинговых агентств. Три крупнейших рейтинговых агентства – Standart&Poors, Fitch, Moody’s – контролируют большую часть рынка, имеют долгую историю, являются интересным объектом для инвестиций (неслучайно известный инвестор Уоррен Баффет владеет акциями рейтинговых агентств). Понятно, что не рейтинговые агентства стали первопричиной кризиса. Но то, что они внесли в кризис свою лепту, очевидно. Причем в который раз. Как правило, рейтинговые агентства недооценивают риски, связанные с возможным ухудшением ситуации на рынке перед кризисом, и дают завышенные рейтинги бумаг и эмитентов (рис. 11.10). А после того как кризис начался, начинают снижать рейтинги в аварийном порядке, пытаясь догнать рынок.

* Данные на конец марта 2008 г.

Рис. 11.10. Количество выпусков CDO высшего инвестиционного рейтинга, которым рейтинговые агентства снижали рейтинг (выделено черным)

Источник : SIFMA. Quarterly Report. 2008.

Это толкает участников рынка на продажи, причем часто эти продажи начинают носить панический характер. Тем самым получается, что рейтинговые агентства способствуют спекулятивному росту рынка в момент бума, не давая адекватные оценки качества бумаг и эмитентов. А в период спада и кризиса усиливают волатильность на рынке.

Сначала хотелось бы заступиться за рейтинговые агентства. В эпоху финансовых инноваций сделать правильную оценку новых финансовых продуктов действительно проблематично. Например, можно рассмотреть облигации, выпущенные на базе ипотечных кредитов категории subprime с плавающей ставкой. Здесь аналитик должен оценить риски:

• роста процентных ставок на денежном рынке, к которому привязаны такие кредиты;

• вероятности снижения цен на рынке недвижимости (например, отдел риск-менеджмента Fannie Мае в начале XXI в. оценивал самый пессимистический сценарий для рынка – это снижение цен на 10 %, а они за три года упали на 30 %);

• возможности отказа заемщика от исполнения обязательств по ипотечному кредиту (так называемый опцион исполнения);

• ожидания наступления глобального кризиса на ипотечном рынке. Учесть в одной модели все эти риски крайне сложно, не говоря уже о том, что по многим таким продуктам было крайне мало статистики для аналитических выводов.

Кроме того, бурный рост рынка вызвал к жизни такое количество новых финансовых инструментов, что рейтинговые агентства элементарно «не успевали» за рынком.

Но есть и противоречия, заложенные в самой модели рейтинговых агентств. Первое связано с тем, что в мире преобладает монополия трех международных рейтинговых агентств. Конечно, их оценки не всегда совпадают, они руководствуются разными методиками. Но их всего три, и они «рулят» всем инвестиционным сообществом. Причем все эти агентства представляют США. Это неоднократно вызывало протесты со стороны национальных регуляторов, которые пытались создать альтернативу в виде национальных рейтинговых агентств.

Кроме того, объективности оценок рейтинговых агентств мешает исторически сложившаяся модель их бизнеса. Рейтинговые агентства получают деньги от эмитентов, которые заказывают им свой рейтинг. И хотя сами рейтинговые агентства говорят о том, что при этом они избегают конфликт интересов, факты – упрямая вещь. Кто платит – тот и заказывает музыку. Это приводит к тому, что регуляторы заговорили о необходимости реформы системы оценок со стороны рейтинговых агентств. А в Китае создали рейтинговое агентство, которое получает деньги не от эмитентов, а от своих клиентов.

11.6. Можно ли застраховаться от финансовых рисков, или О роли деривативов

При этом важным вопросом для оценки рисков остается вопрос риск-менеджмента. Необходимо подчеркнуть, что в последние 20 лет было очень много сделано для совершенствования системы риск-менеджмента, но одновременно на фоне создания эффективных механизмов защиты от рисков были созданы новые риски. Например, секьюритизация ипотечных кредитов. Классический вариант секьюритизации, представляющей продажу активов банком-оригинатором спецюрлицу, предполагал снижение риска, связанного с банком-оригинатором. Кроме того, созданные инструменты повышения кредитного качества облигаций путем создания избыточного обеспечения, страхования со стороны страховой компании, обязательное рейтингование облигаций должны были вести к дальнейшему снижению рисков. Но это приводило к иллюзии о том, что все риски учтены. На самом деле, как показал кризис, остался неучтенным один риск – риск заемщика. Но именно он оказался решающим для резкого падения ипотечного рынка.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Инновации на финансовых рынках»

Представляем Вашему вниманию похожие книги на «Инновации на финансовых рынках» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Инновации на финансовых рынках» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.