Коллектив авторов - Инновации на финансовых рынках

Здесь есть возможность читать онлайн «Коллектив авторов - Инновации на финансовых рынках» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2013, ISBN: 2013, Издательство: Array Литагент «Высшая школа экономики», Жанр: economics, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Инновации на финансовых рынках

- Автор:

- Издательство:Array Литагент «Высшая школа экономики»

- Жанр:

- Год:2013

- Город:Москва

- ISBN:978-5-7598-0882-4

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Инновации на финансовых рынках: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Инновации на финансовых рынках»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Монография предназначена для научных работников, преподавателей и аспирантов, профессионально занимающихся изучением проблем функционирования и регулирования финансовых рынков, финансово-инвестиционной аналитикой и оценкой, а также для студентов финансово-экономических специальностей вузов. Книга может быть полезна для практических целей предприятиям, организациям, банкам, инвестиционным, лизинговым и факторинговым компаниям при формировании стратегии своего развития и работе на финансовом рынке.

Инновации на финансовых рынках — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Инновации на финансовых рынках», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

В 2008 г. банк Lehman Brothers прекратил существование, Merrill Lynch оказался поглощенным Bank of America, такая судьба ждала и Bear Steams (его купил J.P. Morgan Chase). Оставшиеся самостоятельными два инвестиционных банка Goldman Sachs и Morgan Stanley для получения кредитных ресурсов от ФРС подали заявление на перерегистрацию в банковские холдинги (по существовавшему американскому законодательству инвестбанки не могли претендовать на получение заемных средств за счет ФРС). Тем самым формально было упразднено деление на инвестиционные и коммерческие банки.

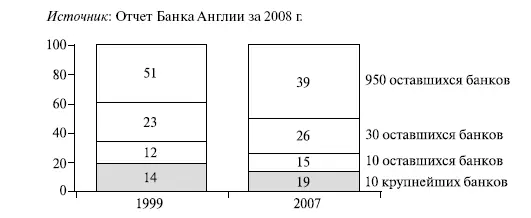

Как уже отмечалось, в 1980-е годы постепенно исчезали различия между инвестиционным и коммерческим бэнкингом. Но одновременно весьма существенно изменялась и структура доходов коммерческих банков. Если в начале 1980-х годов основным источником доходов для банков выступало корпоративное кредитование, то к 2008 г. ситуация принципиально изменилась. Основной статьей доходов стало розничное кредитование (с одной стороны, более прибыльное, но, с другой – и более рискованное) и непроцентные доходы, связанные с операциями на финансовом, фондовом и товарном рынках (рис. 11.3).

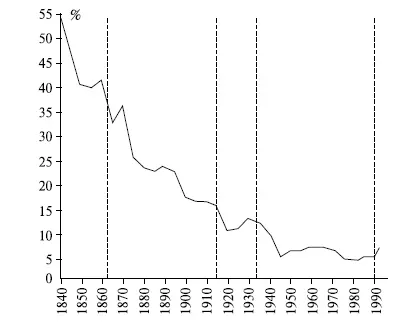

В начале 1990-х годов были популярны статьи «Выживут ли банки?». В условиях роста небанковских посредников и возможности крупных корпораций прямого выхода на рынок (так называемой дезинтермедизации) банки вынуждены были адаптироваться к изменившимся условиям. С другой стороны, их к этому подталкивала усиливающаяся конкуренция как на национальном, так и на международном уровне. Рост глобализации был отмечен прежде всего в финансовом секторе, что привело к резкому росту уровня консолидации в финансовом секторе (рис. 11.4).

Рис. 11.3. Задолженность домохозяйств и нефинансовых компаний, % к ВВП

Источник : Отчет Банка Англии за 2008 г.

Рис. 11.4. Уровень концентрации.

Доля банков в активах 1000 крупнейших банков мира, %

Источник : International Financial Services London. Banking, 2008.

Рост уровня консолидации, возрастание доли непроцентных доходов, увеличение «непрофильных» ранее видов для банковской деятельности, усиление конкуренции в отрасли, появление новых финансовых инноваций (причем идущее очень высокими темпами) требовали разработки новых методик риск-менеджмента и более адекватных действий по мониторингу ситуации со стороны регулятора. Но регулятивная система, сложившаяся к середине 2000-х годов, к этому была просто не готова. К новым реалиям не готова оказалась и существующая система риск-менеджмента в банках. Точнее можно сказать, что топ-менеджмент под давлением акционеров вынужден был ориентироваться в своей работе на получение прибыли, на повышение рентабельности своей деятельности. Обратное означало потерю доли рынка. Поэтому даже при появлении каких-то предупреждающих сигналов со стороны экспертов и риск-менеджеров их не слушали. Банковская система, легко пережившая предыдущий кризис доткомов 2000–2002 гг., с оптимизмом смотрела в будущее. При этом банки активно увеличивали леверидж. На рис. 11.5 показано отношение долгосрочного капитала к активам банкам США.

Рис. 11.5. Отношение долгосрочного капитала к активам банкам США Источник : [Berger, Herring, Szego, 1995].

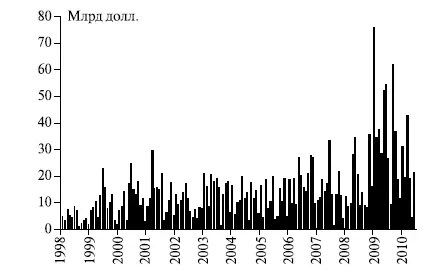

У этой проблемы есть и другая грань. Банки, снижая участие в кредитовании корпораций, выталкивают их на рынок корпоративных облигаций. Интересно, что в 2009 г. были достигнуты исторические максимумы по эмиссии корпоративных облигаций на американском рынке. В условиях, когда банки не спешат с кредитованием, а предприятия нуждаются в денежных средствах, корпорации активно выходят на рынок облигационных займов. Тем более, что спад и заморозка рынка осенью 2008 г. привели к отложенному спросу на рынке и отложенному предложению. Но интересно и то, что рекорд был зарегистрирован и на европейском облигационном рынке (рис. 11.6).

Рис. 11.6. Объемы эмиссии на рынке корпоративных облигаций Европы

Источник : IMF. Global Financial Stability Report. 2010. October.

11.4. Новые риски: риски глобализации

Между тем у глобализации на финансовом рынке были и другие риски. Они были связаны не только с большей зависимостью национальной финансовой системы от движения финансовых потоков со стороны финансовых инвесторов. Благо отказ от ограничений на движение спекулятивного капитала, характерный для многих развивающихся стран в 1990-е годы, был не в моде.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Инновации на финансовых рынках»

Представляем Вашему вниманию похожие книги на «Инновации на финансовых рынках» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Инновации на финансовых рынках» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.