Денис Шевчук - Экономика организации (предприятия) - конспект лекций

Здесь есть возможность читать онлайн «Денис Шевчук - Экономика организации (предприятия) - конспект лекций» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2022, Жанр: economics, popular_business, Детская образовательная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Экономика организации (предприятия): конспект лекций

- Автор:

- Жанр:

- Год:2022

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Экономика организации (предприятия): конспект лекций: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Экономика организации (предприятия): конспект лекций»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Экономика организации (предприятия): конспект лекций — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Экономика организации (предприятия): конспект лекций», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

где ОФ н– стоимость основных фондов на начало года;

ОФк – стоимость основных фондов на конец года;

ОФi – стоимость основных фондов на начало i-го месяца.

Износ и амортизация основных фондов

Экономическое содержание износа – это потеря стоимости. Выделяют следующие виды износа:

– физический (изменение физических, механических и других свойств основных фондов под воздействием сил природы, труда и т.д.);

– моральный износ 1-го рода (потеря стоимости в результате появления более дешевых аналогичных средств труда);

– моральный износ 2-го рода (потеря стоимости, вызванная появлением более производительных средств труда);

– социальный износ (потеря стоимости в результате того, что новые основные фонды обеспечивают более высокий уровень удовлетворения социальных требований);

– экологический износ (потеря стоимости в результате того, что основные фонды перестают удовлетворять новым повышенным требованиям к охране окружающей среды, рациональному использованию природных ресурсов и т.п.).

Полный износ – это полное обесценивание основных фондов, когда дальнейшая их эксплуатация в любых условиях убыточна или невозможна. Износ может наступить как в случае работы, так и в случае бездействия основных фондов.

Процесс переноса стоимости основных средств на готовую продукцию и возмещение этой стоимости в процессе реализации продукции называется амортизацией. Амортизационные отчисления – это денежное выражение размера амортизации, которое должно соответствовать степени износа основных фондов.

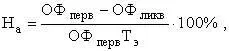

Размер амортизационных отчислений зависит от балансовой стоимости основных фондов и норм амортизационных отчислений. Норма амортизации – это установленный размер амортизационных отчислений за определенный период времени по конкретному виду основных фондов, выраженный, как правило, в процентах к балансовой стоимости. Норма амортизации показывает процент ежегодного возмещения стоимости основных фондов:

где Н а– норма амортизации;

Т э– число лет эксплуатации.

В некоторых случаях амортизационные отчисления производятся пропорционально объему выполненных работ.

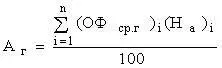

Годовые амортизационные отчисления в стоимостном выражении (А г) можно рассчитать по следующей формуле:

,

где (Н а) i– дифференцированные нормы амортизации, установленные для каждой группы основных фондов;

n – количество групп основных фондов.

Остаточная стоимость основных фондов (ОФ ост) с учетом амортизационных отчислений может быть рассчитана по следующей формуле:

где Т э– число лет эксплуатации основных фондов;

– износ основных фондов в стоимостном выражении.

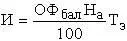

Фактический износ основных фондов определить чрезвычайно сложно, поэтому в практике экономических расчетов износ принимается равным сумме амортизационных отчислений. Для оценки степени износа основных фондов используется коэффициент износа:

.

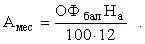

Начисление амортизационных отчислений производится ежемесячно:

На введенные в действие основные фонды начисление амортизации начинается с первого числа следующего за датой ввода месяца. На списанные основные фонды начисление амортизации прекращается с первого числа, следующего за датой списания месяца. Нормы амортизационных отчислений могут корректироваться в зависимости от конкретных условий эксплуатации основных фондов. Амортизационные отчисления на полное восстановление активной части основных фондов производится только в течение нормативного срока их службы или срока, за который балансовая стоимость этих фондов полностью переносится на издержки. По другим – видам основных средств в течение всего фактического срока службы.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Экономика организации (предприятия): конспект лекций»

Представляем Вашему вниманию похожие книги на «Экономика организации (предприятия): конспект лекций» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Экономика организации (предприятия): конспект лекций» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.